石黒 杏樹

ファイナンシャルプランナー(2級ファイナンシャル・プランニング技能士)

住宅ローン控除は所得税からの控除を受けられる制度です。また、控除額が所得税額よりも大きい場合は、住民税の控除を受けることができます。ただし、住民税からの控除には上限が設けられており、その仕組みは複雑です。この記事では、住民税の控除限度額や控除期間、減額金額の確認方法などについて解説します。

住宅ローン控除で住民税が安くなる理由

はじめに、住宅ローン控除で住民税が安くなる仕組みを解説します。

住宅ローン控除は所得税からの還付が原則

住宅ローン控除(住宅借入金特別控除)とは、住宅ローンを利用して住宅を取得した場合、住宅ローンの年末残高の1%が所得税から控除できる税額控除制度です。住宅ローン控除を申請することにより、給与から天引きされた所得税から、払い過ぎた分を還付金として受け取れたり、納付する所得税が減額されたりします。実際にいくら控除できるのか計算してみましょう。

<計算例>

住宅ローン残高2,000万円の場合

2,000万円×1%=20万円(控除額)

上記のように、住宅ローンの年末残高が2,000万円の場合、20万円が控除額となります。一般住宅の場合、控除対象となる住宅ローン残高等は最大4,000万円で、控除額の上限は年間40万円です。今回の算出例では上限額を超えていないため、全額が控除可能です。

またこのケースで所得税額が20万円未満だった場合、所得税から控除できなかった分は住民税から控除されます。

所得税から引ききれない分は住民税から減額される

それでは上記で算出した控除額20万円を用い、実際の控除金額を計算してみましょう。

<計算例>

控除前の所得税額が15万円の場合

15万円(所得税額)-20万円(控除額)=-5万円

このように、所得税からは全額控除できず、5万円分の控除金額が残ります。この場合、控除しきれなかった5万円は住民税から控除され、住民税額が5万円少なくなります。

ただし、住宅ローン控除では住民税からの控除額に上限が設けられているため、必ず全額が控除できるわけではありません。住民税での控除額上限については次で解説します。

住宅ローン控除で住民税はいくら安くなる?居住タイミング別の限度額

住民税から差し引かれる住宅ローン控除には上限があります。上限額は居住タイミングで異なりますが、それぞれのタイミングでの上限額は下記のとおりです。

平成21年1月から平成26年3月までの間に居住した人

この期間に居住した人は、次のうちいずれか少ない方の金額が住民税から控除できます。

1.住宅ローン控除可能額のうち、所得税から控除しきれなかった金額

2.所得税の課税総所得金額等の5%(限度額97,500円)

平成26年4月から令和3年12月までの間に居住した人

この期間に居住した人は、次のうちいずれか少ない方の金額が住民税から控除できます。

1.住宅ローン控除可能額のうち、所得税から控除しきれなかった金額

2.所得税の課税総所得金額等の7%(限度額136,500円)※

※住宅費用の額に含まれる消費税等の税率が8%または10%の場合。それ以外の場合は限度額97,500円。

住宅ローン控除で住民税を安くするための事前手続き・申請方法

住宅ローン控除で住民税の還付を受けるためには、市町村への特別な申告は不要です。確定申告書や年末調整を行った会社の給与支払報告書から市町村が内容を把握して、翌年の住民税で住宅ローン控除を適用します。

なお、住宅ローン控除を受けるためには、1年目は税務署で確定申告が必要です。会社員や公務員であれば、2年目以降は勤務先での年末調整で控除を受けることができます。確定申告の時期は、通常2月16日から3月15日までです。住宅ローン控除を受けるための手続きについて詳しくは以下のページを参考にしてください。

住宅ローン控除で住民税が控除されるのはいつから?適用時期と反映のされ方

ここでは、住宅ローン控除を行った場合住民税の控除がいつ適用されるのか、どのように反映されるのかについて解説します。

住民税の控除は翌年度の6月から

住宅ローン控除で住民税が減額されるのは、手続きを行った翌年度の6月からになります。住民税額は1月1日~12月31日の所得を元に計算され、これを翌年6月から納付していくためです。

住宅ローン控除で住民税の控除を受ける場合、翌年の6月に減額された額が記載された「住民税決定通知書」が届きます。

毎月の住民税へどのように反映されるか

住民税の納付方法には2種類あります。会社員など給与所得者に適用されるのが「特別徴収」で、個人事業主や自営業などそれ以外の人の納付方法が「普通徴収」です。

特別徴収:会社が1年分(6月~翌年5月分)の住民税を12回に分割して毎月給与から天引き

普通徴収:6月末、8月末、10月末、翌年1月末の4期で分割払い、または1年分を一括納付

特別徴収で納税する会社員の場合は、6月支給分の給料で天引きされる住民税額から住宅ローン控除が反映されます。一方、普通徴収の人は、6月頃に届く住民税決定通知書で住宅ローン控除が反映された住民税が通知され、期限までに納税する仕組みです。

住民税が減額されるのはいつまで?居住タイミング別の控除期間

住宅ローン控除が受けられる期間は原則10年ですが、入居タイミングによって控除期間が異なります。なお、2022年度税制改正では、住宅ローン控除を受けられる期間を現在の10年間から新築住宅で13年間に延長する方針です。適用期間については制度の改正が多いため、その都度チェックしておきましょう。

平成19年1月から平成20年12月までの期間に居住した人

2007年(平成19年)1月から2008年(平成20年)12月までの期間に居住した場合は、10年間または15年間の控除期間となります。

平成21年1月から令和元年9月までの期間に居住した人

2009年(平成21年)1月から2019年(令和元年)9月までの期間に居住した場合、控除期間は10年間です。

令和元年10月から令和4年12月までの期間に居住した人

2019年(令和元年)10月から2022年(令和4月)12月までの期間に居住した人は、消費税増税に伴う負担軽減措置として、控除期間が13年間に延長されます。

ただし、11年目~13年目の控除額は、下記のうちいずれか少ない方の金額です。

・住宅ローンの年末残高または住宅の取得対価(※)のうちいずれか少ない方の金額の1%

・建物の取得価格(※)の2%÷3

※一般住宅は4,000万円、認定住宅等は5,000万円が上限

住宅ローン減税で住民税が引かれていない?実際の減額金額の見方

住宅ローン控除が実際に適用されているかどうかは、翌年の6月に送付される「住民税決定通知書」で確認できます。

住宅ローン控除額は市民税と県民税、それぞれの「税額控除額⑤」を足して求めることができます。ただし、ふるさと納税を行った場合は住宅ローン控除だけでなくふるさと納税の控除額が含まれているので注意が必要です。

所得控除の欄にある「摘要欄」には「住宅借入金等特別控除税額 市民税○○円 県民税○○円」などというように住宅ローン控除が記載されているため、そちらで確認することをおすすめします。

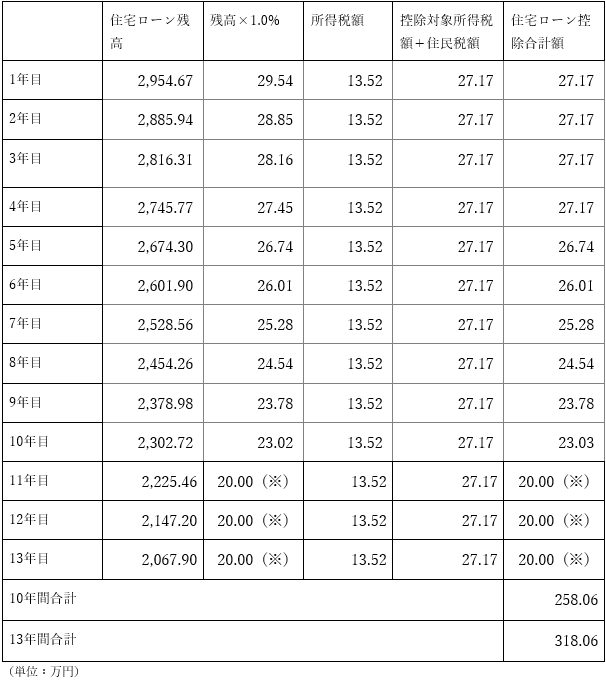

住宅ローン控除のシミュレーションで住民税の減額金額を確認

最後に、住宅ローン控除を受けることで所得税と住民税を合わせていくら減額できるのかシミュレーションしてみましょう。

今回は以下の条件でシミュレーションを行います。住宅ローンの借入金額や年収によって控除額は異なるため、金融機関のウェブサイトなどでご自身でもシミュレーションを行ってみてください。

<条件>

家族構成:夫・妻

年収:500万円(所得税課税所得232.7万円)

返済期間:35年

借入金利:1.3%(全期間固定型)

返済方法:元利均等返済・ボーナス返済なし

購入価格:5,000万円(うち建物価格3,000万円)

入居開始日:2020年3月31日

(※)11年目~13年目については建物の取得価格×2.0%÷3が上限となるため、20万円が控除可能額となります。

住宅ローン控除で住民税が安くなる理由と上限額のまとめ

今回は、住宅ローン控除で減額される住民税の仕組みについて解説しました。実際に住民税からの控除を受けられるかは住宅ローンの額や所得税の額によっても異なりますので、ご自身のケースでもシミュレーションしてみることをおすすめします。

住宅ローン控除を含め家づくりに関するお悩みがある方は、ぜひお近くの展示場へご相談ください。

関連記事: