土地や家屋などの固定資産を所有している人には、毎年「固定資産税」が課せられる可能性があります。また、お住まいの地域によっては「都市計画税」の対象にもなります。

これらの税金は、公共施設の整備や介護・福祉などの行政サービスに使われる貴重な財源です。ただし、納税者の負担を考慮したさまざまな軽減措置が設けられています。

当記事では固定資産税と都市計画税の概要や計算方法、それぞれの軽減措置について解説します。

関連記事:住宅に関わる税金の種類とは?節税のポイントも解説!

固定資産税とは?

固定資産税とは、市町村税と道府県税からなる「地方税」の1種です。市町村税の税収のうち約4割を占めており、地方自治体にとって重要な歳入源となっています。以下では固定資産税の概要や課税対象、計算方法を解説します。

固定資産税とは、市町村税と道府県税からなる「地方税」の1種です。市町村税の税収のうち約4割を占めており、地方自治体にとって重要な歳入源となっています。以下では固定資産税の概要や課税対象、計算方法を解説します。

固定資産税の概要

固定資産税とは、固定資産の価値に応じて課せられる地方税です。

固定資産の納税対象者は、毎年1月1日時点で対象となる固定資産を所有している個人・法人です。当該固定資産が所在する市区町村(東京都23区は特例で東京都)に納税します。

例えば、6月1日にBさんが所有している土地でも、1月1日時点ではAさんが所有していれば、その年度の納税者はAさんです。Bさんに固定資産税の支払い義務が発生するのは、土地を譲渡された翌年度の1月1日からになります。

固定資産税の納付は、原則として年4回に分けて行います(一括納付も可能)。納付月は市区町村によって異なるので、役所の窓口や公式ホームページにてご確認ください。

例えば、2022年の静岡市は5月・8月・1月(2023年)・2月(2023年)、浜松市は5月、8月、9月、11月となっていました。

納付方法は、4月~6月頃に都道府県から送付される納税通知書に従います。市区町村によって異なるものの、現在は役所窓口やコンビニでの現金払い、口座振替、クレジットカード納付、Pay-easy(ペイジー)の利用などの方法があります。

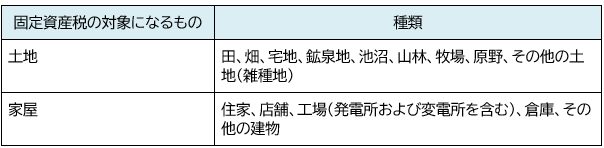

固定資産税の課税対象

固定資産税の対象となる固定資産は、土地・家屋・償却資産の3種類です。以下では土地・家屋と、償却資産に分けて概要を解説します。

課税対象①土地や家屋

固定資産税の課税対象となる土地や家屋は、1月1日の時点で固定資産台帳(土地課税台帳・土地補充課税台帳や家屋課税台帳・家屋補充課税台帳など)や登記簿に登録されているものです。

課税対象になる土地・家屋の具体例は次のとおりです。 参考:「静岡市 償却資産に対する課税」その他市区町村の公式ホームページ

参考:「静岡市 償却資産に対する課税」その他市区町村の公式ホームページ

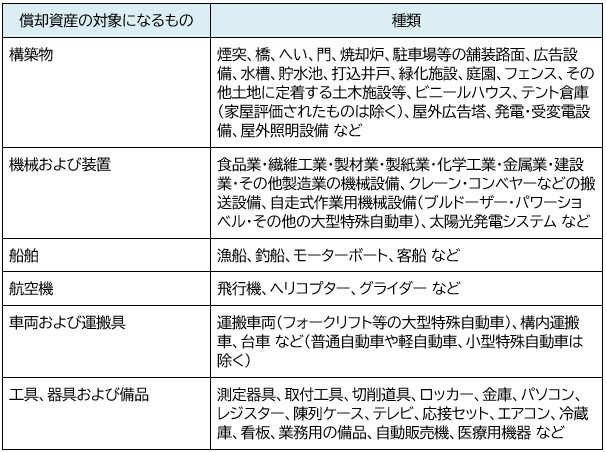

課税対象②償却資産

償却資産とは、土地や家屋には当てはまらない事業用資産のことです。

具体的には、資産の減価償却額や減価償却費が、法人税や所得税における所得の損金・経費として計上できるものをいいます。

償却資産の対象になる固定資産は次のとおりです。 参考:「静岡市 償却資産に対する課税」その他市区町村の公式ホームページ

参考:「静岡市 償却資産に対する課税」その他市区町村の公式ホームページ

上の表の通り、一般住宅で対象となる場合は、「構築物」の門や庭園などが該当します。

ただし償却資産の対象になるのは、あくまで事業用に供するものになるため、一般の方がマイホームに関して、償却資産の申告・納税をするケースは多くないでしょう。

また「自動車税や軽自動車税の課税対象になる資産」や「ソフトウェアや商標権などの無形減価償却資産」、「取得金額が少額およびその他政令で定めるものではない資産」などは、償却資産税の対象外です。

なお注意点として、償却資産の所有者は毎年1月1日時点の償却資産の所有状況を、1月31日までに市区町村へ報告する必要があります。提出した情報は、固定資産税の計算の基礎に使われます。

固定資産税の計算方法

固定資産税の計算方法は、土地・家屋と償却資産で少し異なります。以下ではそれぞれの計算式や税率についてみていきましょう。

土地や家屋の場合

土地・家屋にかかる固定資産税の計算式は、原則として次のとおりです。 土地・家屋の課税標準額(税金計算のもとになる金額)は、総務大臣が定めた基準に基づいて、当該市区町村の長が算出した評価額が適用されます。評価額は評価替えによって、3年に1回は見直されます。

土地・家屋の課税標準額(税金計算のもとになる金額)は、総務大臣が定めた基準に基づいて、当該市区町村の長が算出した評価額が適用されます。評価額は評価替えによって、3年に1回は見直されます。

固定資産税の標準税率1.4%です。あくまで標準値であり、自治体の方針や人口などによっては1.5%・1.6%のところがあります。お住まいの地域の税率がいくつかについては、一度役所に問い合わせてみてください。

ただし、課税標準額が免税点(税法で定められた非課税とする課税標準額の基準)未満の場合は、固定資産税の支払いは免除となります。免税点は、土地が30万円、家屋が20万円です。

償却資産の場合

償却資産にかかる固定資産税の計算式は、原則として次のとおりです。 計算のもとになる固定資産税評価額は、「償却資産の取得年月」「取得価額」「耐用年数」などに基づいて、経過年数に応じた価値の減少を考慮して算出されます。

計算のもとになる固定資産税評価額は、「償却資産の取得年月」「取得価額」「耐用年数」などに基づいて、経過年数に応じた価値の減少を考慮して算出されます。

計算の基準となるのは、先述した1月31日までに納税者が市区町村へ報告した情報です。

評価額の計算は、当該償却資産を「前年に取得したか」または「前年より前に取得したか」によって式が異なります。原則として、前年に取得した償却資産は、評価額を2分の1にします。 適用する税率は、土地・家屋と同じく市区町村ごとに定められた数値を適用します。

適用する税率は、土地・家屋と同じく市区町村ごとに定められた数値を適用します。

償却資産の免税点は150万円です。

都市計画税とは?

都市計画税は、固定資産税と同じく一定の固定資産に課せられる税金です。固定資産税とは、納税対象者や税率などが違っています。

都市計画税は、固定資産税と同じく一定の固定資産に課せられる税金です。固定資産税とは、納税対象者や税率などが違っています。

都市計画税の概要

都市計画税とは、都市計画事業や土地区画整理事業などの財源となる地方税の1種です。毎年1月1日時点で、対象となる土地・家屋を所有する人に課せられます。

固定資産税との違いは、課税対象となる資産が限定される点です。

都市計画税の対象となる土地・家屋は、原則として市街化区域(すでに市街地となっている、またはおおむね10年以内に優先的・計画的に市街化を図るべき地域)内に存在するものになります。

また、「市街化調整区域のうち条例で定める区域」と「区域区分が定められていない都市計画区域(非線引き区域)で条例で定める区域」にある資産も対象になるケースがあります。

都市計画税は固定資産税とは別で課せられるため、対象になる人は「固定資産税+都市計画税」の支払いが必要です。

納付は固定資産税と併せて行います。各市町村区が定めた年4回の期限までに、送付された納付書に従って納税しましょう。

都市計画税の課税対象

都市計画税の課税対象となる土地・家屋の種類は、固定資産税のものと同じです。該当する種類の土地・家屋が固定資産台帳や登記簿に登録されていれば、都市計画税の課税対象になります。ただし、償却資産は対象外です。

お住まいの地域が市街化区域に当てはまるかどうかは、以下の方法でご確認ください。

●お住まいの地域の役所や公式ホームページで確認する

●インターネットにて「お住まいの市区町村名+市街化区域」や「都市計画図+お住まいの市区町村名」で検索する

●不動産会社に問い合わせてみる

都市計画税の計算方法

都市計画税の計算方法は、原則として次のとおりです。 課税標準額の算出方法は、固定資産税と同じです。税率は市区町村ごとに異なりますが、制限税率として0.3%が定められている関係上、最大値は0.3%になります。支払額をシミュレーションする際は、0.3%で考えるとよいでしょう。

課税標準額の算出方法は、固定資産税と同じです。税率は市区町村ごとに異なりますが、制限税率として0.3%が定められている関係上、最大値は0.3%になります。支払額をシミュレーションする際は、0.3%で考えるとよいでしょう。

固定資産税や都市計画税の軽減措置

固定資産税と都市計画税には、納税者の負担を減らす目的で軽減措置が設けられています。税制改正により、令和4年(2022年)以降も継続が延長された制度もあります。

固定資産税と都市計画税には、納税者の負担を減らす目的で軽減措置が設けられています。税制改正により、令和4年(2022年)以降も継続が延長された制度もあります。

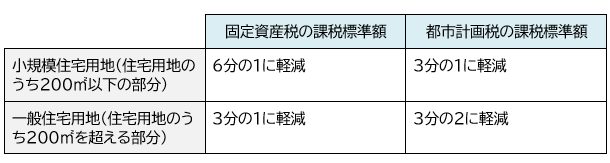

住宅用地に対する軽減措置

住宅用地とは、「住宅やアパートなどの「居住目的の家屋」の敷地として利用されている土地」です。この住宅用地に対する特例が設けられています。

住宅用地に対する軽減措置とは、住宅用地の面積に応じて、固定資産税および都市計画税にかかる課税標準額を軽減させる制度です。

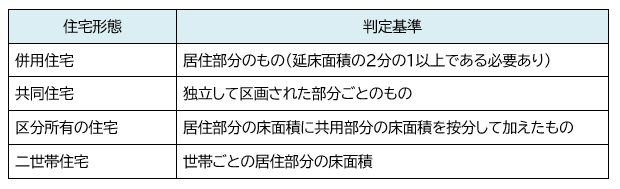

新築住宅に対する減額措置

新築住宅に対する減額措置とは、令和6年(2024年)の3月31日までに新築した住宅が一定範囲内の床面積だった場合に、固定資産税が減額される制度です(都市計画税は対象外)。令和4年度の税制改正により、令和4年までだった本制度が2年間延長となりました。

本制度が適用された場合、新しく課税される年度から原則として3年間(認定長期優良住宅は5年間)、固定資産税額が2分の1になります(居住部分120㎡分まで減額対象)。

適用床面積は50㎡以上280㎡以下です。貸家の場合は40㎡以上280㎡になります。

住宅形態ごとの適用面積の判定基準は次のとおりです。

まとめ

固定資産税と都市計画税は、市区町村の施設や福祉などに割り当てられる財源です。必ず納付しなければなりません。今後新しく住宅を取得する方は、納付額や納付時期、対象となる資産などを事前に確認しつつ、適用できる軽減措置があるかもチェックしておきましょう。

固定資産税や都市計画税がいくらになるかは、家づくりの仕方によっても変わります。もし静岡県で税金の金額を含めたトータルでの家づくりでお悩みの方は、SBSマイホームセンターが運営する、静岡県最大級を誇る展示会のモデルハウスへぜひご相談ください。

関連記事:住宅に関わる税金の種類とは?節税のポイントも解説!