石黒 杏樹

ファイナンシャルプランナー(2級ファイナンシャル・プランニング技能士)

住宅ローン控除は適用される期間が定められていますが、自分がいつまで受けられるのか分からないという方もいるでしょう。住宅ローン控除は原則として10年間ですが、2021年には13年間に延びる特例措置も実施されています。住宅ローン控除の期間を理解し、上手に活用しましょう。

この記事では、住宅ローン控除の適用期間と申請方法・期限について解説します。

住宅ローンの控除が受けられるのはいつまで?

住宅ローン控除は、住宅ローンを利用して住宅を購入・増改築した際に、対象住宅が一定の要件を満たしていれば、年末時点でのローン残高の1%が所得税から控除できる減税制度です。要件に当てはまってさえいれば、新築住宅だけでなく中古住宅・マンションでも住宅ローン控除が利用できます。

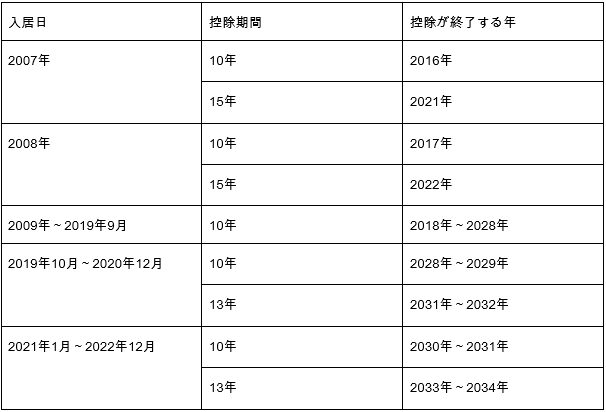

住宅ローン控除が受けられる期間は原則10年間ですが、入居日によっていつまで受けられるか異なるケースがあります。入居日と住宅ローン控除がいつまで受けられるかは、以下の表をご覧ください。

2007年、2008年に入居を始めた場合:10年または15年

2007年、2008年に入居を始めた場合は、控除期間が通常の10年間に加え15年間も選択できました。これは、2006年の税制改正で実施された税源移譲に伴う所得税率の引き下げに対応する特例措置として設けられたものです。控除期間が10年の場合と15年の場合では控除率が異なり、以下のようになります。

<控除期間10年>

1~6年目:1.0%

7~10年目:0.5%

<控除期間15年>

1~10年目:0.6%

10~15年目:0.4%

15年を選んでいた方は、2007年入居の場合2021年、2008年入居の場合2022年で控除期間が終了します。

2009年~2019年9月に入居を始めた場合:10年

2009年から2019年9月に入居を始めた場合、控除期間は一律10年間です。ただし、控除対象になる年末住宅ローン残高の限度額は、2009年が5,000万円、2013年は2,000万円というように年によって異なります。2014年4月から現在と同じように、年末のローン残高の限度が4,000万円、最大控除額が400万円になっています。

2019年10月~2020年12月:10年または13年

2019年10月1日から2020年12月31日までに入居を始めた場合、住宅ローン控除が受けられる期間は10年または13年です。

2019年10月に消費税が10%に引き上げられたことに伴い、控除期間が10年から13年間に延長される特例が定められました。この13年間の特例を受けられるのは、消費税10%で住宅を購入し2020年12月31日までに入居したケースです。ただし、11~13年目の控除額は下記のいずれか少ない金額の方が採用されます。

●年末のローン残高(上限4,000万円)の1%

●建物購入価格(上限4,000万円)×2%÷3

上記の期間内の入居でも、適用された消費税が8%のケースや個人間の中古物件の売買で消費税がかかっていないケースでは、控除期間の特例が適用されないため注意しましょう。

2021年以降(2022年12月まで):10年または13年

当初は2020年12月31日までの入居が条件とされていた控除期間13年の特例ですが、2021年に行われた税制改革によって再延長が決定されました。これは、新型コロナウイルス感染症の影響に対応するための措置です。消費税10%が適用された住宅を下記期間内に契約し、2022年12月31日までに入居すれば、13年間の特例の対象となります。

<注文住宅>

2020年10月1日~2021年9月30日

<分譲住宅・中古住宅>

2020年12月1日~2021年11月30日

また、今回の税制改革では床面積の要件も緩和されました。これまでは50平方メートル以上の住宅が対象でしたが、40平方メートル以上で控除が受けられるようになりました。ただし、床面積の緩和の対象となるのは、その年の合計所得金額が1,000万円以下の人に限られます。

住宅ローン控除はいつまでに申請したらいい?

住宅ローン控除を受けるには、毎年必ず申請をしなければなりません。申請をいつまでに行うかは入居1年目なのか2年目以降なのか、また会社員なのか自営業なのかによっても異なるので確認しておきましょう。

入居1年目:確定申告の期日

住宅ローン控除を初めて受けるときは、入居した年の翌年に「確定申告」する必要があります。普段は確定申告の必要がない会社員であっても、住宅ローン控除を受ける初めての年は確定申告を行わなければなりません。

会社員は購入・入居した年の「翌年1月~3月15日」、自営業者やフリーランスは購入・入居した年の「翌年2月16日~3月15日」が申告期限です。

会社員の場合、税務署で申請した場合は1~2か月程度、e-Taxを利用して申請した場合は3週間程度で還付が受けられます。

入居2年目以降:年末調整の期日

給与所得のみの会社員

入居して2年目以降は勤務先で行う年末調整で住宅ローン控除を受けられます。ただし、「年収2,000万円以上」、「給与所得や退職金以外の所得が年間20万円以上」、「給与を2か所以上から受け取っている」などの条件に当てはまる場合は、住宅ローン控除とは関係なく確定申告義務があるので、会社員でも確定申告を行いましょう。

年末調整の締め切りは一般的には11月中旬~12月末頃ですが、会社によっても異なります。勤務先の担当者に確認しておくと良いでしょう。

自営業・フリーランス

毎年確定申告をする自営業者やフリーランスの方は、入居2年目以降も毎年確定申告で住宅ローン控除の手続きをします。確定申告の時期は初年度と同じく通常2月16日~3月15日です。

申請期限を過ぎてしまったときの対処法

住宅ローン控除は、前述の期日までに申請を行わなければなりません。ただし、期限を過ぎてしまっても申請可能なケースがあります。

給与所得のみの会社員

会社員が初年度の確定申告を忘れたとしても、5年間は還付申告として住宅ローン控除の申請ができます。ただし、遡って申告ができるのは5年間が限度のため、忘れたことに気が付いたらすぐに申請するようにしましょう。

2年目以降に年末調整での住宅ローン控除申請を忘れた場合、1月末までであれば修正が可能です。勤務先に相談をしてみましょう。修正できなかった場合は、初年度と同様に確定申告を行うことで申請が可能です。

自営業・フリーランス

自営業者・フリーランスの方で住宅ローン控除を適用せずに確定申告をしたときは、原則として遡って還付を受けることはできません。ただし、「更正の請求」を行うことで還付を受けられる可能性があります。住宅ローン控除を認めてもらえるかは税務署の判断になるため、まずは管轄の税務署に相談してみましょう。

まとめ

住宅ローン控除は、入居した時期によっていつまで受けられるかが異なります。2022年12月末までに入居すれば13年間の特例が受けられるため、このタイミングで入居して住宅ローン控除を上手に活用しましょう。

住宅ローン控除を含めた家づくりに関してお悩みの方は、ぜひマイホームセンターの展示場にご相談ください。また、住宅ローン控除について知りたい方は、以下の記事でも詳しく解説していますので参考にしてみてください。

https://www.sbs-mhc.co.jp/column/moneyplan/211101/

関連記事: