不動産を譲られた場合、他の財産と同じく贈与税が発生する可能性があります。評価額の調べ方や計算方法は公表されているので、ご自身でもおおよその贈与税額をシミュレーションすることは可能です。また所定の要件を満たせば、不動産の贈与税に対してさまざまな非課税制度を適用できます。贈与時の節税策としてぜひご活用ください。

当記事では不動産の贈与税に関する概要とその計算方法、贈与税の非課税制度などについて解説します。

不動産の贈与税が課税されるのはどんなとき?

贈与税とは、個人から財産をもらったときに発生する税金です。不動産においては、一見して贈与に見えないケースでも、贈与税の対象になる場合があります。

個人で不動産をもらったとき

個人から個人への不動産贈与があったときは、他の贈与と同じく贈与税が発生します。

法人から個人への贈与であれば、かかる税金は贈与税ではなく所得税や住民税です。雇用関係にあれば、給与や賞与と同じ扱いになります。また、個人から法人への贈与の場合は、法人の利益として法人税の対象になります。贈与税の対象となるのは個人間の贈与だけです。

相場より著しく安い価格で不動産を購入したとき

時価相場よりも著しく安い価格で不動産を買った場合は、贈与税が課される可能性があります。「売買なのになぜ贈与税が発生するの?」と疑問に思うかもしれませんが、このケースはみなし贈与(事実上、贈与とみなされるもの)として扱われます。

みなし贈与か否かを判断する基準は、相場より著しく安い価格で売買され、「相手に経済的利益が生じているかどうか」です。

例えば、時価相場が2,000万円の不動産を100万円で譲渡した場合、「差額の1,900万円を贈与した」とみなされます。そのため、贈与ではなく売買契約で不動産を渡して納税を免れるといった手法は通用しません。

相場より著しく安いかどうかは、一般的に不動産の時価の80%未満か否かで判断されます。

無償で不動産の名義を変更したとき

不動産の名義変更が無償でなされたときは、不動産を受け取った側は不動産の贈与を受けたとみなされ、評価額分の贈与税を納税することになります。

要は現金のやり取りがなくタダで不動産をもらったとしても、不動産の評価額に応じた税金が課せられるということです。

不動産の贈与税はいくらから?

不動産の贈与税がいくらから課せられるかは、課税方法によって変わってきます。課税方法は「暦年課税」か「相続時精算課税制度」のどちらかを選べますが、多くの人は、暦年課税による課税となるでしょう。

暦年課税とは、1月1日から12月31日までの1年間に贈与された財産の合計額に課税する方式です。不動産だけでなく、現金、預貯金、有価証券などのあらゆる財産の贈与が対象になります。

暦年課税の場合、1人あたり110万円の基礎控除が適用されます。つまり、110万円を超える評価額の不動産を贈与されたときは贈与税が発生するということです。

贈与の条件によっては暦年課税ではなく「相続時精算課税制度」を選べます。この制度の詳細は後述します。

不動産の贈与税の評価額はどう決まる?

不動産の贈与税額を算出するためには不動産評価額が必要です。

贈与対象が土地の場合、路線価方式(路線価が決まっている地域を評価する場合)または倍率方式(路線価が決まっていない地域を評価する場合)のいずれかで算出される「相続税評価額」が不動産評価額になります。

相続税評価額は、国税庁の公式ホームページにてチェックが可能です。1年に1回評価替えが行われ、毎年7月1日に公表されます。

一方、贈与対象が建物の場合、評価額となるのは「固定資産税評価額」です。固定資産税評価額とは、固定資産税などの税額の計算にも使われる、各市区町村が算定する数値です。

評価替えは3年ごとに行われます。固定資産税評価額は、固定資産税の納税通知書や市区町村が保有する固定資産課税台帳にて確認できます。

不動産の贈与税の計算方法

ここで贈与税を計算してみることにしましょう。今回は暦年課税で各種非課税制度は考慮しないケースをご紹介します。

特例税率と一般税率

贈与税を計算する際、贈与者と受贈者の関係によって、用いる税率が「特例税率」か「一般税率」かが変わってきます。

特例税率とは、父母や祖父母などの直系尊属から贈与を受けた場合(特例贈与財産)に適用する税率です。一般税率のケースよりも税金は少なくなります。

特例税率に当てはまらない贈与(一般贈与財産)は、すべて一般税率で計算します。

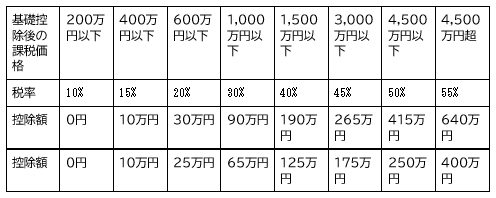

不動産の贈与税の税率

不動産を特例贈与財産として贈与された場合、適用される税率は次のとおりです。

出典:No.4408 贈与税の計算と税率(暦年課税)| 国税局

続いて、不動産を一般贈与財産として贈与された場合に適用される税率は次のとおりです。

出典:No.4408 贈与税の計算と税率(暦年課税)| 国税局

特例税率と一般税率を見比べてもわかるとおり、特例税率のほうが同じ課税価格でも課せられる税率が低く、控除額が高くなっています。

贈与税額の計算方法

ここで、(1)一般贈与財産での贈与税、(2)特例贈与財産での贈与税、(3)両方の簡単な計算例をご紹介します。

贈与税額の計算式は、次のとおりです。

以下、課税価格が1,000万円と仮定して見ていきましょう。

(1)一般贈与財産での贈与税額 (1,000万円-110万円)×40%-125万円=231万円

(2)特例贈与財産での贈与額 (1,000万円-110万円)×30%-90万円=177万円

同じ1,000万円の贈与額であっても、特例贈与財産と一般贈与財産では納税額に54万円の差が出ます。

(3)両方

一般贈与財産と特例贈与財産の両方を受け取った場合は、受け取った財産の割合に応じた税額を計算します。一般贈与財産を400万円、特例贈与財産を600万円とした場合の計算例は次のとおりです。

1.すべての財産を一般税率で計算し、実際の割合を算出する

(1,000万円-110万円)×40%=125万円=231万円

231万円×(400万円÷1,000万円)=92.4万円

2.すべての財産を特例税率で計算し、実際の割合を算出する

(1,000万円-110万円)×30%-90万円=177万円

177万円×(600万円÷1,000万円)=106.2万円

3.合計する

92.4万円+106.2万円=198.6万円

不動産の贈与税の申告方法

贈与税の申告手続きをするのは、不動産を贈与された受贈者です。申告期限は原則として、贈与を受けた翌年の2月1日〜3月15日となっています。例えば、2022年6月に贈与を受けたときは、2023年の2月1日〜3月15日に申告します。

申告先は課税対象者の住所地を管轄する税務署です。「税務署の窓口」「郵送」「e-Tax(国税電子申告・納税システム)」のいずれかにて申告してください。

なお相続時精算課税制度を選択する場合は、最初の贈与を受けた年の翌年の2月1日~3月15日までに、所轄税務署長に対して「相続時精算課税選択届出書」と受贈者の戸籍謄本などの必要書類を、贈与税の申告書と一緒に提出しましょう。

不動産の贈与税が非課税になるケース

不動産の贈与税は、(1)配偶者控除、(2)住宅等取得資金の非課税制度、(3)相続時精算課税制度のいずれかが適用される場合、非課税となる可能性があります。

配偶者控除

配偶者控除(おしどり控除)とは、婚姻期間が20年以上の夫婦間での不動産贈与に適用される特例です。

居住用不動産の贈与、または居住用不動産を取得するための金銭の贈与が行われたとき、基礎控除110万円に加えて、最高2,000万円までの控除が適用できます。

ただし贈与を受けた年の翌年3月15日までに、対象不動産に受贈者が住み、その後も継続して居住する見込みである必要があります。

住宅取得等資金の非課税制度

住宅取得等資金の非課税制度とは、父母や祖父母などの直系尊属から一定の要件に当てはまる住宅に使うお金を受け取ったとき、その金銭が最大1,000万円まで非課税になる制度です。令和5年12月31日までの間の贈与が対象になります。

対象の住宅が省エネ等住宅の場合は1,000万円、それ以外の住宅の場合は500万円が非課税限度額となります。

相続時精算課税制度

相続時精算課税制度とは、60歳以上の父母または祖父母が18歳以上の子または孫に財産を贈与するケースにて選択できる方式です。

暦年課税ではなくこちらの制度を選択した場合は、それ以後の贈与について、合計で2,500万円まで贈与税が非課税になります。1年で非課税枠を使い切れない場合は、複数年にわたって利用できます。

限度額の2,500万円に達した後は、超えた金額に対して贈与税が課されますが、その税率は一律20%です。

なおこちらの制度を選んだ後に贈与者が死亡し、不動産が相続財産の対象になると、その不動産分の相続税の支払いが必要になります。実質、節税というよりは納税の先送りのイメージだと言えるでしょう。

不動産の贈与税は親子と他人で違いはある?

親子間での贈与と他人からの贈与で、贈与税額や手続き方法が変わることはありません。逆に言えば、親子間の贈与であろうと後のトラブルを避けるために、贈与の有無が証明できるよう契約書は必ず作成しておいてください。

親子間での贈与と他人からの贈与で、贈与税額や手続き方法が変わることはありません。逆に言えば、親子間の贈与であろうと後のトラブルを避けるために、贈与の有無が証明できるよう契約書は必ず作成しておいてください。

また、親子間の贈与であっても登記関係の手続きは早めに済ませておきましょう。例えば、もし登記しないまま親が亡くなってしまうと、当該不動産が贈与ではなく相続の対象となり、遺産分割などが発生する可能性があります。

不動産の贈与税と相続税ではどっちがお得?

不動産の贈与税と相続税のどちらがお得になるかは、ケースバイケースです。

相続税の場合だと「3,000万円+(法定相続人×600万円)」という非常に高額の控除を適用できます。また、相続時にかかる登録免許税や不動産取得税は贈与時よりも安いので、相続のほうが贈与よりもお得になる可能性もあります。

一方で不動産の状態や土地・建物の兼ね合い次第では、生前贈与で対応したほうがお得になることもあるでしょう。相続は関係者同士で争いになることも多く、意図しないトラブルが発生する可能性も考慮すべきです。

生前贈与か相続かで迷ったときは、弁護士や税理士などの専門家に相談するのがよいでしょう。

まとめ

不動産の贈与税は高いと言われますが、非課税制度などを利用すれば、相続よりも節税できる可能性があります。

不動産の贈与税は高いと言われますが、非課税制度などを利用すれば、相続よりも節税できる可能性があります。

ただし、生前贈与のつもりがみなし贈与とみなされて贈与税の対象になることもあります。自己判断だけで贈与手続きを進めるのは、リスクが大きいのも事実です。住宅に関する贈与や相続については、弁護士や税理士などの専門家の力を借りることをおすすめします。

関連記事: