棚田 将史

ファイナンシャルプランナー(2級ファイナンシャル・プランニング技能士)

新築または取得したマイホームが長期優良住宅の認定を受けている場合、住宅ローン控除額が増加します。この記事では、長期優良住宅の住宅ローン控除制度の概要や申請条件を解説します。

長期優良住宅の認定を受けたマイホームを新築または取得した場合、住宅ローン控除制度(住宅借入金等特別控除制度)でも優遇があります。一般住宅で適用するよりも最大控除額が上がるため、より大きな節税効果を期待できるでしょう。

この記事では令和3(2021)年度に行われた法改正や令和4(2022)年度の税制改正案を踏まえて、令和4年度以降に入居する際の長期優良住宅の住宅ローン控除制度について解説します。

長期優良住宅の住宅ローン控除制度とは?

長期優良住宅の概要や一般住宅の住宅ローン控除との違い、控除金額の計算式について解説します。また、制度を適用した際の総控除額のシミュレーションも行いました。

長期優良住宅とは?

長期優良住宅とは、「作っては壊す」ではなく「よいものを作り、なおかつ手入れして長く使う」という、ストック活用型の社会への転換を目的とした住宅のことです。

平成21(2009)年6月4日より認定が開始され、平成28(2016)年には既存住宅の増築・改築も対象になりました。

長期優良住宅の認定条件

長期優良住宅の認定を受けるには、住宅に次の措置が講じられ、かつ所管行政庁(都道府県、市、区など)に申請する必要があります。

●長期に使用するための構造および設備を有していること

●居住環境などへの配慮を行っていること

●一定面積以上の住戸面積を有していること

●維持保全の期間、方法を定めていること

●自然災害への配慮を行っていること

より細かい条件としては、「劣化対策」「地震対策(耐震性)」「省エネ対策」「維持管理に関する対策」などが決まっています。定められた基準以上になる措置を講じなければ、長期優良住宅の認定を受けられません。

認定されると住宅ローン控除以外のほか、投資型減税による最大650万円の所得税額控除、登記時に登録免許税の軽減といった減税措置の対象になります。

長期優良住宅の確認方法

長期優良住宅の認定を受けるには、建築工事着工前に建築しようとする者から申請が必要です。

建売住宅の場合、長期優良住宅であるかは認定通知書の発行の有無で確認できます。

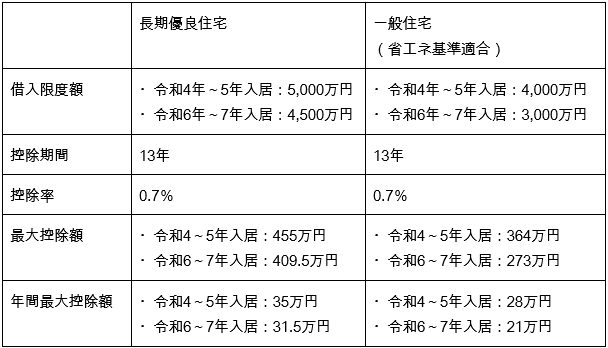

長期優良住宅と一般住宅との住宅ローン控除額の違い

令和3(2021)年5月28日の法改正で、長期優良住宅の住宅ローン控除の最大控除額が400万円から500万円にアップしました。しかし、令和4(2022)年度税制改正大綱により控除率が引き下げられ、最大控除額は減少する見込みです。

以下では令和4(2022)年以降に入居する場合の、長期優良住宅と一般住宅との住宅ローン控除額をまとめました。

長期優良住宅の住宅ローン控除の控除額は、「住宅ローンの年末残高等×控除率」で計算します。

借入限度額とは、住宅ローン控除の控除額の算定に用いることができる限度額のことです。たとえば、年末時点のローン残高が7,000万円でも、控除額はローン残高を5,000万円として計算します。

住宅ローン控除の計算例

住宅ローンの年末残高が4,000万円の場合、その年は4,000万円×0.7%で28万円の税額控除が受けられます。

住宅ローン控除による減税は、納税予定の所得税額から直接差し引く税額控除です。たとえば、控除額が28万円で所得税が10万円の場合は、10万円-28万円の計算となり、その年の所得税額はゼロになります。

所得税から控除しきれなかった18万円は、さらに住民税から差し引けます。差し引ける限度額は、「前年分の所得税の課税総所得金額等の5%(上限9万7,500円)」までです。

今回の例で住民税が20万円であれば、上限の9万7,500円まで住民税から控除されます。この時点で控除しきれなかった82,500円は控除されず、翌年度への持ち越しもできません。

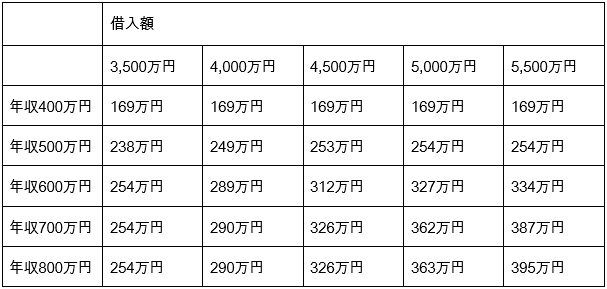

長期優良住宅の住宅ローン控除制度のシミュレーション

令和4年度以降に入居する際の、住宅ローン控除額の減税総額を以下の表でまとめました。

※住宅ローンは返済期間30年、金利1.3%(全期間固定)、住民税からの控除は97,500円または前年度の課税所得金額5%の低いほうを適用

住宅ローン残高が4,000万円以下であれば、長期優良住宅と省エネ基準適合の一般住宅により控除額に差はつきません。しかし住宅ローン残高が一般住宅の借入限度額4,000万円を超える場合、長期優良住宅のほうが控除額は多くなります。

たとえば年末時点のローン残高が4,500万円の場合、長期優良住宅の控除上限額は4,500万円×0.7%=31万5,000円です。これに対し、一般住宅の控除上限額は4,000万円×0.7%=28万円となり、3万5,000円の差がつきます。

これはあくまで控除上限額であり、本来納める税額が少なければ上限額まで控除しきれないケースもあります。

長期優良住宅で住宅ローン控除の適用を受けるための条件

長期優良住宅で住宅ローン控除の適用を受けるための条件として、「適用要件」と「対象者・対象物」に分けて解説します。

適用要件

長期優良住宅で住宅ローン控除制度の適用を受けるための条件は次のとおりです。

●認定住宅の新築または建築後に使われたことがない認定住宅の取得であること

●新築または取得の日から6ヶ月以内に住み始めること

●合計所得金額が3,000万円以下であること(令和4(2022)年以降は2,000万円以下、また床面積が40㎡以上50㎡未満の住宅は所得制限が1,000万円以下)

●対象の住宅の床面積が50㎡以上かつ、床面積の1/2以上の部分が専ら自己の居住用に供するものであること(床面積は登記簿上の床面積)

●新築または取得した長期優良住宅について、「居住用財産を譲渡した場合の長期譲渡所得の課税の特例」または「居住用財産の譲渡所得の特別控除」の適用を一定期間受けていないこと

対象者・対象物

長期優良住宅の住宅ローン控除の対象者は、金融機関等の融資を利用して住宅ローンを組んだ人です。対象物は、新築された住宅または建築後一度も使用されていない状態で取得した住宅です。

長期優良住宅で住宅ローン控除を受けるための申請方法

長期優良住宅で住宅ローン控除を受けるための申請方法を、注文住宅(新築)と分譲住宅に分けて解説します。

注文住宅の申請条件

注文住宅(新築)で長期優良住宅の住宅ローン控除を受けるための、一般的な申請方法は次のとおりです。

1.住宅の工事業者を決定し、請負契約を締結する

2.長期優良住宅建築計画等(以下、計画等)を策定・作成する

3.登録住宅性能評価機関に技術的審査を依頼し、適合証の交付を受ける

4.所管行政庁に計画等を提出し認定申請を受け、認定通知書の交付を受ける

5.金融機関等に住宅ローンに関する融資の申し込みを行う

6.認定審査・融資審査に通過後、建築工事の着工に入ってもらう

7.工事完了後に行政官庁への報告、必要に応じて調査・修繕・改良を行い、記録を作成・保存する

8.金融機関等と融資契約を締結し融資額を決定する

9.住宅用家屋証明書の交付を市区町村に申請し、交付を受ける

10.金融機関等から住宅ローンの残高証明書を発行してもらい、確定申告書に住宅用家屋証明書・住宅ローン残高証明書を添付して確定申告を行う

分譲住宅の申請条件

分譲住宅(建売)の場合の申請方法は次のとおりです。

1.分譲事業者が計画等の作成・技術的審査・認定通知書の交付・建築工事完了まで終了していることを確認する

2.分譲事業者と売買契約を締結し、譲受人を決定する

3.認定長期優良住宅建設等計画の変更認定申請を、分譲事業者に依頼する(分譲事業者が行政官庁に変更認定通知書の交付を申請する)

4.金融機関等に住宅ローンに関する融資の申し込みを行い、融資契約を締結して融資額を決定する

5.住宅用家屋証明書の交付を市区町村に申請し、交付を受ける

6.金融機関等から住宅ローンの残高証明書を発行してもらい、確定申告書に住宅用家屋証明書・住宅ローン残高証明書を添付して確定申告を行う

住宅ローン控除の申請は自分で確定申告が必要

住宅ローン控除は、確定申告をして自分で申請しなければ適用を受けられません。

ただし、年末調整の対象となる会社員や公務員の場合、1年目に確定申告を行えば、2年目以降は年末調整のみで控除を受けられます。

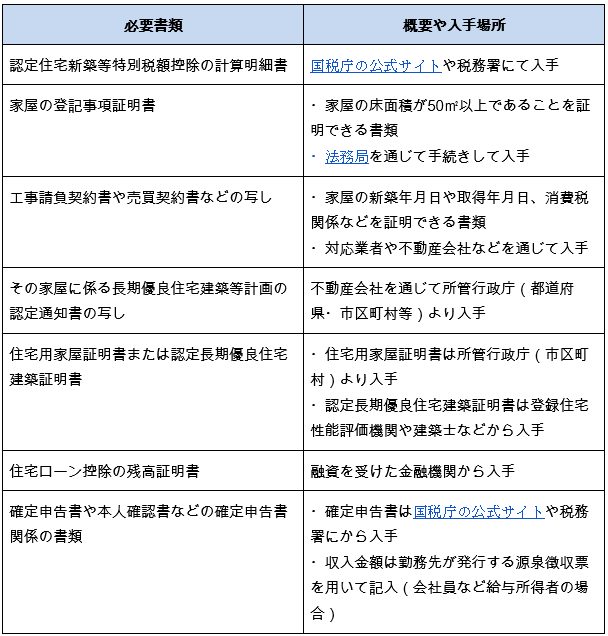

初回の確定申告時、住宅ローン控除の適用を受けるために必要な書類は次のとおりです。

⇒国税庁公式サイトへ

⇒法務局公式サイトへ

住宅ローン控除の適用を受けるための確定申告は、入居した年の翌年1月1日以降、3月15日まで(※)に住所地を管轄する税務署で行います(※申告すべき所得のない還付申告の場合)。

窓口への持参や郵送、e-Taxを利用した電子申告などの方法があります。

2年目以降年末調整で申請する場合は、「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書」と、「住宅ローン控除の残高証明書」を勤務先に提出して行います。

⇒国税庁|確定申告書作成コーナー

まとめ

長期優良住宅は、建築コストが割高になりやすい、申請や点検などに手間がかかるといったデメリットもあります。しかし、住宅ローン控除をはじめとする税制面での優遇や補助金が受けられるメリットがあります。なにより、丈夫で長持ちな、人と環境にやさしい、住み心地のよい住宅に住めるのは大きな魅力です。

住宅ローン控除の優遇により政府も推進する長期優良住宅はこれからのスタンダードといえるでしょう。

関連記事: