2024年06月30日 (日)

静岡県西部・浜松市の家づくりの費用相場・特徴を紹介

浜松市をはじめとした静岡県西部での家づくりの費用相場は、住宅建築費・土地を含めて約3,300~4,000円万円ほどです(2024年時点)。エリアごとにも特徴があるので、この記事を参考にしながら家づくりを検討してみてください。 この記事では、浜松市をはじめとした静岡県西部に焦点を当て、市町ごとの費用相場や、エリアの特徴などについてご紹介していきます。家づくりを進めるための参考にしていただけますと幸

続きを読む

![]()

2021年11月19日 (金)

住宅ローンを組んで住宅を購入する場合、住宅ローン控除を利用することでお金の負担を減らすことができます。住宅を購入する前に、適用される条件や仕組みのことを知っておきましょう。

この記事では、住宅ローン控除の適用条件や計算方法、手続き方法を説明します。

目次

まず、住宅ローン控除とはどのようなものなのか確認していきましょう。

住宅ローン控除(住宅借入金等特別控除)とは、住宅を購入・増改築するために住宅ローンを組んだ場合、所得税の控除が受けられる税制優遇制度です。年末時点の住宅ローン残高または住宅の取得対価どちらか少ない方の金額の1%が10年間にわたり控除されます。

一般住宅の場合、控除の対象となる住宅ローン残高は最大4,000万円、1年間の最大控除額は40万円です。対象の住宅が一定の条件を満たす「認定長期優良住宅」または「認定低炭素住宅」にあたる場合、控除の対象となる住宅ローン残高は最大5,000万円、1年間の最大控除額は50万円に拡充されます。

令和元年(2019年)10月からの消費税引き上げに伴い、住宅ローン控除の適用期間が従来の10年間から13年間に延長されました。これは期間限定の措置でしたが、令和3年(2021年)も引き続きこの13年間の特例期間が適用されます。

対象となるのは、令和3年(2021年)9月末までに契約した注文住宅と同年11月末までに契約した分譲住宅および増改築です。令和4年(2022年)12月末までに入居するという条件を満たせば、13年間の控除が受けられます。

なお、延長された3年間の控除限度額は、「住宅ローン残高の1%相当額」と「建物価格の2%÷3」のうち、どちらか小さい方の金額です。

また、今回の改正で住宅の床面積の要件も変更されました。これまで住宅ローン控除が受けられるのは床面積50m2以上の住宅でしたが、所得が1,000万円以下の場合は40m2以上に条件緩和されます。

中古住宅や中古マンションを購入した場合も、一定の条件を満たせば住宅ローン控除は適用されます。ただし中古住宅の場合、築年数について以下の要件を満たさなければなりません。

●耐火建築物以外(木造戸建てなど):築年数20年以内であること

●耐火建築物(鉄筋コンクリート造のマンションなど):築年数25年以内であること

また、木造で築年数21年以上、マンションなどで築年数26年以上の場合であっても、現行の耐震基準を満たしていることが確認されれば、住宅ローン控除の対象となります。具体的には下記のようなケースです。

●新耐震基準適合証明書がある

●既存住宅性能評価書で耐震等級1以上が確認できる

●既存住宅売買瑕疵担保保険に加入している

購入する物件が要件を満たしているか確認しておきましょう。

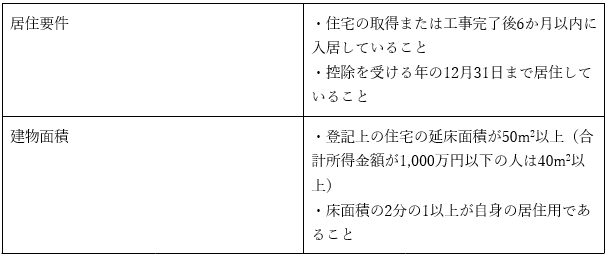

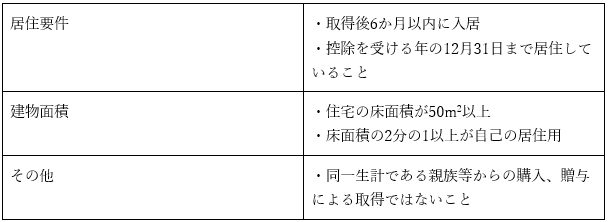

住宅ローン控除には条件があります。住宅ローン控除が適用される要件は以下のとおりです。

(1)新築住宅の場合

(2)中古住宅の場合

中古住宅の場合、前述の築年数や耐震基準などを満たした上で、以下の要件を満たす必要があります。

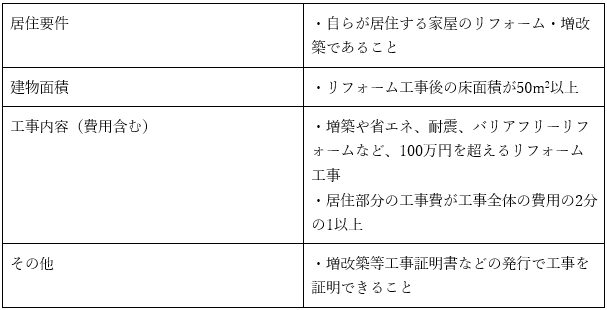

(3)リフォーム・増改築の場合

リフォーム・増改築では工事内容がポイントになります。リフォームや増築の住宅ローン控除は新築・中古と比較すると複雑で分かりにくいため、利用を検討する場合は専門家に相談すると良いでしょう。

住宅ローン控除を受けるには、住宅の要件を満たした上で、さらに以下の年収や住宅ローンの要件を満たす必要があります。

●控除を受けようとする年の合計所得金額が3,000万円以下であること

●住宅ローンの返済期間が10年以上であること

●金融機関や共済組合、住宅金融支援機構などからの借入であること

住宅ローンの繰り上げ返済を利用して返済期間が10年以下に短縮されると、適用条件から外れることもあるため注意が必要です。

住宅ローン控除で控除可能な金額は、「年末時点の住宅ローン残高×控除率1%」で算出できます。ただし一般住宅の場合、控除の対象となる住宅ローン残高は最大4,000万円のため1年間の最大控除額は40万円となります。

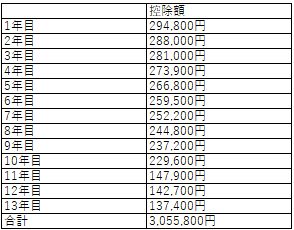

では実際に、住宅ローン控除を利用するといくら税金の負担が軽減されるのかシミュレーションしてみましょう。

【条件】

年収:500万円

扶養家族:1人(配偶者)

住宅の種類:新築分譲住宅(一般住宅)

金融機関からの借入額:3,000万円

返済期間:35年

返済開始日:2022年4月

金利:1.3%(全期間固定金利)

返済方法:元利均等返済

シミュレーションによる控除額は以上のとおりです。通常住宅ローン残高は年々減っていくため、毎年の控除額もそれに応じて減少していきます。実際にどの程度の減税になるかは個々の所得や他の所得控除の有無などによっても異なってきます。ローンを組む前に、自身でもシミュレーションしておきましょう。

住宅ローンを組んだからといって、自動的に税金の控除が適用されるわけではありません。最後に、住宅ローン控除を申請する手続きの仕方を解説します。

住宅ローン控除の適用を初めて受ける際には、確定申告を行う必要があります。確定申告を行う時期は、入居した翌年の1月1日から3月15日までです。手続きに必要な書類を事前に準備しておくようにしましょう。

必要な申請書類一覧

●確定申告書

●源泉徴収票

●マイナンバーが記載されている書類

●住宅借入金等特別控除額の計算明細書

●住宅取得資金に係る借入金の年末残高等証明書

●土地・家屋の登記事項証明書

●不動産売買契約書や工事請負契約書

●特例要件を証明するための書類

住宅ローン控除を初めて受ける年には確定申告が必須ですが、会社員の場合2年目以降は勤務先の年末調整で手続きができます。年末調整で手続きを行うためには、「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と「住宅取得資金に係る借入金の年末残高等証明書(残高証明書)」が必要です。残高証明書は毎年10月頃、金融機関から自宅に郵送されてきます。

また、年末調整や初年度の確定申告手続きをしなかった場合でも、確定申告を行えば最長5年まで遡って還付を受けられます。

住宅ローン控除は所得税の控除が受けられ、お金の負担を減らせる制度です。利用には条件があるため、購入する物件や利用する住宅ローンが条件を満たしているか確認するようにしましょう。住宅ローンや家づくりにお悩みの方は、マイホームセンターの住宅展示場にご相談ください。

また、住宅ローンの選び方が分からないときはこちらの記事も参考にしてみてください。

https://www.sbs-mhc.co.jp/column/moneyplan/210701/

関連記事:

2024年06月30日 (日)

浜松市をはじめとした静岡県西部での家づくりの費用相場は、住宅建築費・土地を含めて約3,300~4,000円万円ほどです(2024年時点)。エリアごとにも特徴があるので、この記事を参考にしながら家づくりを検討してみてください。 この記事では、浜松市をはじめとした静岡県西部に焦点を当て、市町ごとの費用相場や、エリアの特徴などについてご紹介していきます。家づくりを進めるための参考にしていただけますと幸

続きを読む

2024年09月30日 (月)

現在持ち家がある方や、住宅の購入を検討している方にも役立つ、住宅や土地を活用した資産形成方法について解説します。それぞれの活用方法やメリット、注意点について理解し、老後の資産形成に役立てましょう。 老後は主な収入が公的年金のみになる方が多く、早いうちから資産形成をしておきたいと考えている方もいるでしょう。「人生100年時代」といわれるほど寿命も長くなっており、老後の経済的な不安はできるだけ早期に

続きを読む

| SUN | MON | TUE | WED | THU | FRI | SAT | ||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||

| 14 | 15 | 16 | 17 | 18 | 19 | 20 | ||

| 21 | 22 | 23 | 24 | 25 | 26 | 27 | ||

| 28 | 29 | 30 | ||||||

| 1 | 2 | 3 | 4 | |||||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

| 12 | 13 | 14 | 15 | 16 | 17 | 18 | ||

| 19 | 20 | 21 | 22 | 23 | 24 | 25 | ||

| 26 | 27 | 28 | 29 | 30 | 31 |