住宅を手に入れる前には印紙税や不動産取得税、手に入れた後には固定資産税や都市計画税などの税金がかかります。これらの税金は軽減・減税措置を利用することで、節税が可能です。

今回は住宅に関わる税金の種類と、税金の節税のポイントを解説します。

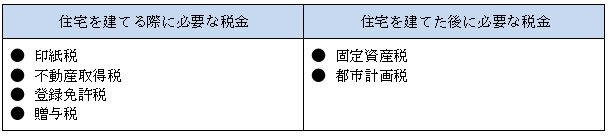

住宅に関わる税金は大きく2通りに分けられる

住宅に関わる税金は、「住宅を建てる際に必要な税金」と「住宅を建てた後に必要な税金」の2通り・6種類に分けられます。

以下ではそれぞれの税金の詳細と計算方法、納税方法を解説します。

住宅を建てる際に必要な税金

住宅を建てる際に必要な税金は、主に「印紙税」「不動産取得税」「登録免許税」「贈与税」の4種類です。

印紙税

印紙税とは印紙税法に定められている、20種類の文書(課税文書)に対して課せられる国税です。

課税文書は、「不動産等に関する契約書」や「請負に係る契約書」などが該当します。不動産に関係するものは次のとおりです。

印紙税を納税するのは文書作成者です。作成に関わったのが複数人の場合は、連帯での納税義務を負います。

印紙税を納税するのは文書作成者です。作成に関わったのが複数人の場合は、連帯での納税義務を負います。

例えば、個人で不動産を売却した場合は、不動産売買契約書に印紙税がかかる場合があります(マイホームやセカンドハウスの売却は除く)。また、銀行と交わす住宅ローンの契約書は金銭消費賃借契約書に該当するため、印紙税の対象です。

印紙税を納税するには、原則として印紙税額分の収入印紙を、対象の課税文書に貼り付けて消印し提出します。印紙税額は課税文書の種類と、当該文書に記載された金額をもとに計算します。不動産売買契約書で記載金額が2,500万円だと、印紙税は2万円です。詳細な金額は国税庁の公式サイトにて確認できます。

不動産取得税

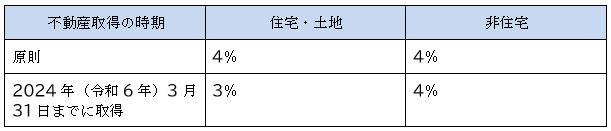

不動産取得税とは、建物や土地を購入・贈与したり、家屋の新築・増改築などをしたりして不動産を取得したとき、個人・法人に関わらず取得者が支払う地方税です。取得したときに1度だけ支払いが発生します。

不動産取得税の金額は、「課税標準額(取得した不動産の価格)×税率」です。課税標準額は、「固定資産税評価額(市区町村の固定資産課税台帳に登録されている価格)」をもとに計算します。不動産の購入額や建築工事費は、不動産取得税の計算時には考慮しません。

不動産が建物の場合は、原則として課税標準額と固定資産税評価額は同じ金額になります。

一方で土地の場合は、負担調整率と特例(住宅用地の課税標準の特例・新築住宅に係る税額の軽減措置など)が適用されるため、課税標準額は固定資産税評価額より低くなります。これは登録免許税や固定資産税の計算でも同様です。

不動産取得税の税率は次のとおりです。

不動産取得税の納付は、不動産を取得してから一定期間以内に都道府県に申告書を提出した後、都道府県から送られてくる納税通知書にて支払います。自治体ごとで決まっている窓口にて支払いましょう。

なお、不動産を相続で取得した場合や、課税標準額が免税点未満の場合などは、不動産取得税は非課税になります。

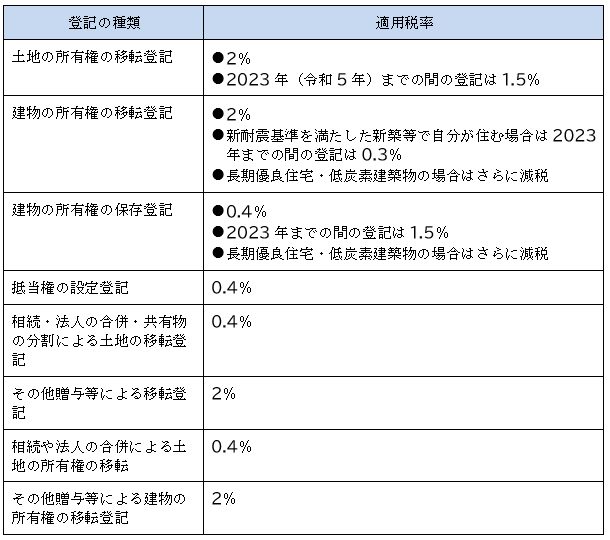

登録免許税

不動産関係における登録免許税とは、不動産を法務局に登記(不動産ごとの所在や面積、権利関係などを公示すること)する際に支払う国税です。

登録免許税の金額は、不動産取得税と同じく「課税標準額×税率」で計算します。ただし、課税標準額のもとになる固定資産税評価額がまだ登録されていない場合は、法務局で認定した金額を使って算出します。

登記の種類ごとの適用税率は次のとおりです。

住宅用の建物や長期優良住宅・認定低炭素住宅などに係る軽減税率の特例措置は、2022年3月31日で終了しているので注意しましょう。

登録免許税の納付は、税務署や銀行、郵便局などで行います。現金納付が原則ですが、オンライン申請の場合は電子納付も可能です。納付後は、その納付に係る領収証書を登記の申請書に貼り付けて、登記所へ提出してください。

なお税額が30,000円以下のときは、現金の代わりに同額の収入印紙を登記の申請書に貼り付けて提出することも認められます。

贈与税(贈与を受けた場合)

不動産の贈与を受けた場合、贈与された不動産の財産価額をもとに算出した贈与税の支払いが必要です。不動産の財産価額は、路線価方式または倍率方式を用いて計算します。

贈与税の計算は少し特殊で、「暦年課税」と「相続時精算課税」のうち、どちらを適用するか自分で選びます。併用はできません。

暦年課税の場合、贈与税の金額は「{(財産価額の合計-基礎控除110万円)×適用税率}-控除額」です。

税率と控除額は、原則として「一般贈与財産用」を適用します。もし贈与を受けた年の1月1日で18歳以上の人が直系尊属(父母や祖父母)から贈与を受けた場合は、税率と控除額が優遇されている「特例贈与財産用」の適用になります。

それぞれの税率および控除額は次のとおりです。

<一般贈与財産用>

<特例贈与財産用>

(出典:No.4408 贈与税の計算と税率(暦年課税)|国税庁)

一方で相続時精算課税を選択した場合の贈与税額は、「(財産価額の合計-特別控除2,500万円)×税率20%」です。

もし仮に財産価額が1,700万円で特別控除2,500万円が使い切れなかったときは、残りの800万円の控除は翌年以降に繰り越されます。

暦年課税と相続時精算課税のどちらが得になるかは、各人の財産状況によって変わります。具体的な金額を相談したいときは、税理士に相談しましょう。

贈与税は国税であるため、納付は税務署で行います。贈与を受けた年の翌年2月1日~3月15日の間に贈与税の確定申告を行い、必要な金額を納税してください。

住宅を建てた後に必要な税金

住宅を建てた後に必要な税金には、主に「固定資産税」と「都市計画税」が挙げられます。

固定資産税

固定資産税とは、土地や家屋、償却資産といった固定資産に対して課せられる地方税です。毎年の1月1日時点で固定資産税の対象となるものの所有者として、固定資産課税台帳に登録されている人に課せられます。

マンションや一軒家を購入したら発生すると考えておきましょう。

固定資産税の金額は、「課税標準額×税率」です。税率は原則として1.4%ですが、自治体によっては1.5%・1.6%のところもあります。課税標準額が免税点(土地30万円未満・建物20万円未満)のときは、納税の必要はありません。

固定資産税の納付は、4~6月ごろに都道府県から送られてくる納税通知書にもとづいて行います。年4回に分けて納付するのが原則です(一括納付も可能)。それぞれの納付期限は自治体によって異なるため、あらかじめ確認しておきましょう。

都市計画税

都市計画税とは、毎年1月1日時点で市街化区域(すでに市街地である、またはおおむね10年以内に優先的・計画的に市街化を図るべき地域)内に、土地・建物を所有する人が支払う地方税です。固定資産税とは別に課税されるため、両方の納税義務を負う人もいます。

市街化区域の土地・建物かどうかは、自治体への問い合わせや自治体の公式サイトの閲覧などで確認できます。

都市計画税の金額は、「課税標準額×税率」です。税率は上限0.3%ですが、自治体によっては0.1%・0.2%の設定となっています。課税標準額が免税点(土地30万円未満・建物20万円未満)のときは、納税の必要がありません。

都市計画税の納付は固定資産税と同じく、自治体ごとに定める年4回の期限内または一括納付で行います。都道府県から送付される納税通知書にしたがって支払いましょう。

不動産にかかる税金を減税する方法

不動産にかかる税金を減税して節税につなげるには、税金の種類ごとに設けられた軽減措置・減税措置を利用しましょう。

以下では「固定資産税・都市計画税」「不動産取得税」「不動産取得税」の減税方法を解説します。

固定資産税や都市計画税の軽減措置を受ける

固定資産税は「新築の減税措置」「住宅用地の特例」「長期優良住宅化リフォームの減税」の3つの減税措置によって金額が安くなります。

「新築住宅の減税措置」とは、新築した住宅の固定資産税が一定期間のみ2分の1になる制度です。固定資産税にのみ適用されます。2021年の税制改正により、対象期間が2024年3月31日までに延長されました。

減税期間は次のとおりです。

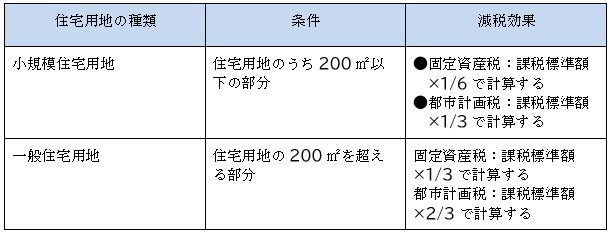

「住宅用地の特例」とは、住宅やアパートなどの敷地として利用されている土地(住宅用地)の部分について、課税標準額を安く計算できる制度です。固定資産税と都市計画税の両方に適用されます。固定資産税を最大6分の1にできるので、非常に減税効果の大きい制度です。

概要は次のとおりです。

アパートやマンションの場合は、戸数×200㎡の部分を小規模住宅用地として扱います。

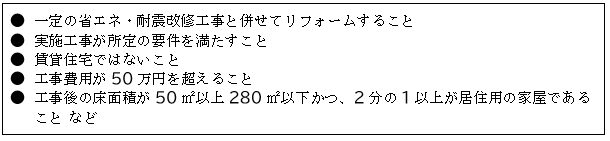

「長期優良住宅化リフォームの減税」とは、既存住宅をリフォームして長期優良住宅に認定されることで、工事翌年の固定資産税が120㎡の部分まで3分の2にできる制度です。こちらも税制改正によって2024年3月31日まで適用期間が延長されました。

適用されるリフォームの条件は次のとおりです。

関連記事:固定資産税や都市計画税が下がる?計算方法や軽減措置について解説!

不動産取得税の軽減措置を受ける

不動産取得税の軽減措置とは、住宅を取得する際に受けられる税金の優遇制度です。取得対象が新築住宅か中古住宅かで、軽減措置の内容に違いがあります。

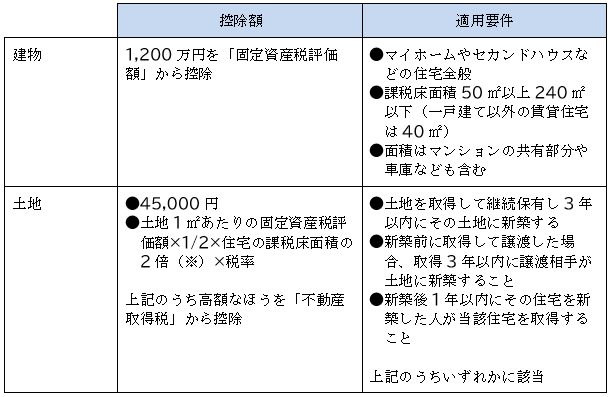

新築住宅の軽減措置は、「新築・新築後使用されていない建物」および「対象住宅の敷地の土地」の固定資産税評価額を、一定金額控除する制度です。支払う不動産取得税が最大36万円も安くなります。

概要は次のとおりです。

※上限は200㎡

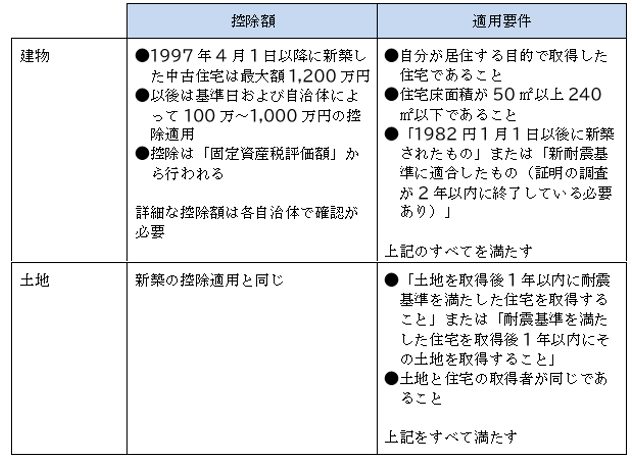

中古住宅の軽減措置は、住宅が新築された時期に応じた控除を適用する制度です。中古住宅の取得に関して土地を取得した場合は、土地にも軽減措置が適用されます。

措置の内容は、取得した中古住宅が耐震基準に適合するかどうかで扱いが変わります。耐震基準に適合する建物(耐震基準適合既存住宅)の場合は次のとおりです。

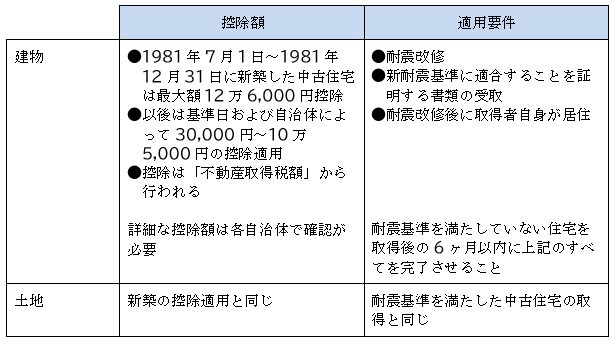

耐震基準に適合しない建物(耐震基準不適合既存住宅)の場合、取得した中古住宅に耐震改修を行った後で軽減措置の対象になります。また建物の控除は固定資産税評価額からではなく、算出した不動産取得税額からの直接行われます。

概要は次のとおりです。

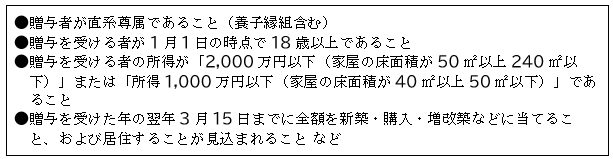

不動産贈与税の非課税措置を受ける

直系尊属からマイホーム用の新築・購入・増築などに使う資金を贈与された場合、一定の金額までが非課税になります(直系尊属から住宅取得等資金の贈与を受けた場合の非課税)。

2021年度の税制改正により、2021年から2023年12月31日までの適用に延長されました。非課税となる範囲は次のとおりです。

2021年12月31日までは最高で1,500万円までが非課税になっていましたが、2022年現在はすでに期間は終了しています。

非課税制度を適用する主な条件は次のとおりです。 贈与される建物の主な条件は次のとおりです。

贈与される建物の主な条件は次のとおりです。 なお実際は、暦年課税または相続時精算課税の非課税枠を一緒に使えるため、より大きな減税効果を得られます。

なお実際は、暦年課税または相続時精算課税の非課税枠を一緒に使えるため、より大きな減税効果を得られます。

まとめ

住宅に関わる税金は多いものの、住宅を購入する場合は、さまざまな軽減・減税措置を利用できます。適用あり・なしでは支払う税額が大きく変わってくるので、自分が取得予定または取得した建物・土地関係の税金が安くならないか、事前に確認しておきましょう。

今回紹介した以外にも、不動産所有者の所得税などが減税される制度もあります。気になる方はお近くの展示場へ相談してみてはいかがでしょうか。