Tsun

2級ファイナンシャル・プランニング技能士

最近の急激な円安もあり、住宅価格は上昇を続けています。このタイミングで住宅を購入することが賢い選択なのか、迷っている方も多いのではないでしょうか。

本記事では、円安が住宅価格に与える影響と住宅購入時の円安対策、とりわけ頭金をどうするかについて詳しく解説します。また、将来金利が上昇した場合の対策も紹介します。正しい知識を得て後悔することがないようにマイホームを購入しましょう。

円安が与える住宅価格への 影響

昨年来 の急激な円安は住宅の価格に影響を与えています。

2020年末に103円程度だったドル円相場は、2022年10月に約150円まで上昇し、歴史的な円安となりました。2022年からの急激な円安は、日本がアメリカを含む各国と異なる金融政策を取っていることが原因で生じています。

アメリカは2022年に加熱したインフレを抑制するため、金融引き締め政策に転換しました。具体的には、国債等の資産買い入れを減らして市場に出回る通貨量を抑え、さらに段階的に利上げをしています。

一方、日本では経済の活性化やデフレ脱却を目指した緩和的な金融政策が続けられています。低金利と大量の資産買い入れ(量的・質的金融緩和策)により、市場の通貨量を増やす政策です。

通貨量が減少していくドルとは対照的に、通貨量が増加していく円は売られ、歴史的な円安となりました。この円安が住宅価格にどのような影響を与えているのか、以下で詳しく見ていきましょう。

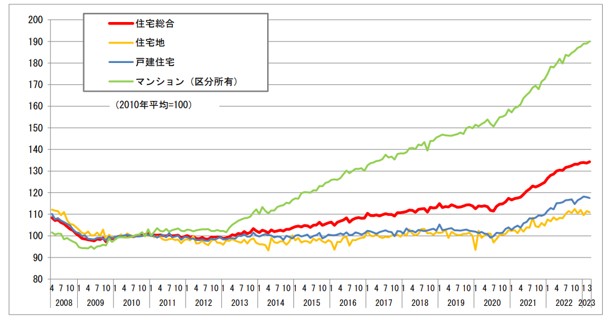

不動産価格の上昇

引用元:不動産価格指数、住宅は前月比 0.5%上昇(国土交通省)

近年、不動産価格が上昇を続けています。大きな要因としては円安が挙げられますが、もう少し詳しく見ていくと、ほかにも次のような理由があることがわかります。

● 建築費の高騰

● 海外投資家からの人気拡大

● 住宅ローン金利の上昇

なぜ円安になったことで、建築費が高騰したり、投資家からの人気が拡大したりするのでしょうか?詳しく解説していきます。

建築費の高騰

建築費の高騰により不動産価格が上昇しています。建築費の高騰の理由は大きく分けて、以下の3点です。

● ロシアのウクライナ侵攻等による建築資材の供給不足

● 中国など新興国の成長による需要拡大

● 円安による輸入価格の上昇

建築資材となる木材や住宅設備、半導体などは多くを輸入に頼っています。ロシアがウクライナに侵攻してから、ロシア産の木材が一部輸入できなくなるなど、 資材の供給不足が発生し、国内の資材価格は上昇しました。

また、同時に中国などの新興国の経済成長に伴い、住宅等の建築需要が高まっています。供給不足の状況に加えて、需要が高まることにより、建築費高騰に拍車をかけているといえるでしょう

これらの要因に加えて、急速な円安です。輸入物資の円換算価格は、円安時には高くなるため住宅市場全体の価格上昇に繋がっています。

<関連記事:ウッドショックは今後も続く?今から住宅を購入しても大丈夫?>

海外投資家からの人気拡大

不動産価格が上昇している要因の一つとして、海外投資家からの人気拡大が挙げられます。

海外から見ると、日本の不動産は非常に魅力的です。日本は安定した経済基盤や高い安全性、優れたインフラなどを備えた国であり、安定感が求められる不動産投資において、日本市場は常に注目を浴びています。

さらに円安ということは、海外から見ると日本国内のものの値段が安くなるに等しく、収益性の向上が期待できる状況です。つまり海外投資家にとって、円安は投資効果を高める要素といえるでしょう。

人気のあるエリアでは不動産購入の競争が激しくなり、需要が供給を上回れば価格の上昇が起こります。

住宅ローン金利の上昇

住宅ローンには固定金利と変動金利があります。固定金利は2023年現在、上昇傾向です。国内外の経済情勢や日銀の金融政策の変化によって長期金利が上昇しているためです。

変動金利はバブル崩壊後から現在まで低下傾向にありましたが、今般の円安によるインフレ圧力や景気回復 への期待 により、状況が大きく変わりつつあります。インフレの進行度合いによっては日銀が政策金利を引き上げることもありえる状態です。そうなれば、住宅ローンの変動金利も上昇することになるでしょう。

ローンで住宅を購入する人にとって、金利上昇は負担の増加を意味します。金利の上昇を踏まえた資金計画や購入時期の練り直しをするか、本格的な金利上昇前に購入するかの選択を迫られている状況といえます。

影響がない のは土地の価格

国内の取引に限定すれば、土地の価格は円安の影響をほぼ受けないと考えて良いでしょう。土地の価格は基本的に地域の需要や地価動向、利便性、周辺環境などによって決まるため、円安が直接的に土地価格に大きな影響を与えることはありません

ただし、土地の価値は需要と供給のバランスによって変動します。地域の発展や都市計画の変更などによって土地価格が上昇することはあるでしょう。

住宅購入は土地代と建物代を合わせて考えるものです。円安等による建築費高騰の影響で建物代が上がれば、トータルの住宅購入費は上昇します。

<関連記事:土地が値上がりする可能性は?上昇率が高いエリアや将来の見通し>

円安の現在、頭金における考え方

住宅を購入するにあたって、 頭金を何年かかけて貯めるか、現時点で購入できる住宅を選ぶかという判断に迷っている方も多いのではないでしょうか。

十分な頭金があれば、住宅ローンの借入額は少なくすみ、月々の返済負担が軽減されます。一方、貯めるまで購入を待っていれば、建築費高騰、金利上昇により費用が大きくなってしまう可能性があります。

ここでは、頭金を貯めるべきかどうか検討 してみましょう。

貯めるよりも早期購入がおすすめ

現在のような経済状況では、頭金を貯めるよりも早期購入がおすすめです。

その理由として、不動産価格や金利、建築費の先行きの不確実性が挙げられます。不動産価格や建築費は市場状況や需要・供給の変動に左右されます。円安が続く限り、建築費は上昇するものと見て良いでしょう。

一方で、金利上昇のリスクも高くなっています。金利が上昇すれば円安は終息し、建築コストもある程度少なくなるかもしれません。しかし、住宅ローンを組んだときの金利負担が増えてしまいます。

つまり、住宅購入にかかるトータルコストは今後も増え続ける見込みです。後述するように、金利負担が増えた場合の影響は非常に大きいものとなるでしょう。

将来的な負担増加のリスクを回避するには、早期に住宅を購入してしまうのが得策です。早期に住宅を購入することで、住宅購入までの家賃負担も削減できます。早く購入するほど住宅ローンの返済期間にも余裕ができ、老後の生活設計がしやすくなる点も大きなメリットといえるでしょう。

金利上昇による負担をシミュレーション

現在の金利でマイホームを購入することが得策であるかどうかを判断するためには、将来の金利上昇による返済負担の増加をシミュレーションすることが重要です。

例として、35年返済、固定金利、元利均等返済、借入総額3,000万円でシミュレーションすると、以下のようになります。

金利が1%から2%に上昇するだけで、月々の返済額が約1万5,000円、総返済額は500万円以上増えてしまいます。さらに、金利が3%になると、1%のときと比べて毎月の返済額は3万円以上、総返済額は1,300万円以上も多くなるという結果になりました。

このように、金利の上昇に伴い総返済額が大きく増加してしまいます。今後、金利は上昇する可能性が高いため、頭金を貯めるまで購入を待つよりも早めに低い金利で購入してしまう方が有利です。

なお、金利上昇に伴う負担の増加は、借入額や返済期間、金利タイプによっても異なるため、具体的な数値を計算することで自身の状況に合わせてシミュレーションしてみましょう。

<関連記事:住宅ローンの金利動向はどうなる?後悔しない借入のタイミングとは?>

【注意】貯金はある程度必要

頭金が貯まるまで待つ必要はないといっても、貯金はある程度必要です。住宅は頭金0でも買えますが、貯金が0では買えません。

住宅ローンは自己資金(頭金)がない場合でも組めることがあります。しかし、住宅を購入する際は、それ以外にも費用がかかります。具体的には、不動産の仲介手数料や契約締結時の印紙代、火災保険代、引っ越し費用、家具や家電の購入費用などです。

こういった諸費用分は住宅ローンに含められないため、ある程度の貯金が必要です。ほかにも将来の生活や住宅の維持のために、予期せぬ出費にも対応できる程度の蓄えは必要でしょう。

<関連記事:住宅購入時に失敗しない資金計画!失敗例から対策を学ぼう>

住宅購入に対する円安対策

ここまで住宅購入に対する円安対策として、早期購入について解説してきました 。ここでは、ほかにもできる円安対策をご紹介します。

それぞれの状況に合わせて、賢い選択をしてできるだけ負担を軽減したうえで住宅を購入しましょう。

固定金利の選択

金利上昇局面に入ったら、 住宅ローンは固定金利の選択も検討しましょう。住宅ローンの固定金利は、ローン契約時から金利が変動しないため、その後の金利上昇リスクを避けられるというメリットがあります。

固定金利は、一般的に変動金利よりも高めに設定されており、さらに変動金利よりも先に上昇し始める傾向があります。これは、金利変動リスクに対する保険料が固定金利に上乗せされているためです。 銀行側が金利変動リスクを負うことになります。

また、住宅ローンの支払いは長期間にわたるので、その間に金利が下がるようなこともあるでしょう。金利が下がり始めたら変動金利のものに借り換えをすれば、利息の負担を抑えられます。常に金利の動向を把握し、場合によっては借り換えも検討してみましょう。

定期的な繰上げ返済

変動金利で住宅ローンを組んでいる場合の 円安対策として、定期的な繰上げ返済も有効です。

繰上げ返済による大きなメリットは、以下のとおりです。

● 金利上昇のリスク軽減

● 元本減少による利息負担軽減

● 将来的な資金計画に余裕が生まれる

繰上げ返済をすると、元本の返済を早められます。そのため返済期間が短縮され、将来的な金利上昇の影響を軽減することが可能です。

また元本が減少すれば、返済にかかる利息も減少するため、トータルの利息負担を大幅に軽減できます。

さらに、住宅ローンの完済が早まれば、将来的な資金計画に余裕が生まれる点も、定期的に繰上げ返済するメリットといえるでしょう。

まとめ

本記事では、住宅購入における円安の影響と対策、住宅購入のタイミングについて解説しました。

円安による建築費の高騰や金利の上昇が見込まれる現在だからこそ、住宅の早期購入にはメリットがあります。頭金を貯めてから購入すれば、借入を減らし返済額が軽減されますが、建築費高騰や金利上昇を考えると、必ずしも最良の選択ではないかもしれません。

住宅の購入にはある程度の貯金が必要ですが、頭金にこだわらず早めの決断をおすすめします。

住宅の購入に際しては、自身の資金状況や市況を考慮しながら、シミュレーションを行ったうえで無理のない資金計画を立てましょう。