2024年06月30日 (日)

静岡県西部・浜松市の家づくりの費用相場・特徴を紹介

浜松市をはじめとした静岡県西部での家づくりの費用相場は、住宅建築費・土地を含めて約3,300~4,000円万円ほどです(2024年時点)。エリアごとにも特徴があるので、この記事を参考にしながら家づくりを検討してみてください。 この記事では、浜松市をはじめとした静岡県西部に焦点を当て、市町ごとの費用相場や、エリアの特徴などについてご紹介していきます。家づくりを進めるための参考にしていただけますと幸

続きを読む

![]()

2019年01月01日 (火)

消費増税がいよいよ2019年10月1日から10%に上がろうとしています。(消費税率7.8%+地方消費税2.2%)

住宅の場合、原則は引き渡し時の消費税率で計算します。したがって2019年9月30日までに引き渡しを受ければ消費税は8%です。

しかし、注文してから引き渡しまで日数を要する住宅の場合は、特例(経過措置)が設けられます。法の定める「指定日」の前日までに契約した請負契約工事では、消費増税後の引き渡しであっても消費税は8%のままになります。

その指定日が4月1日のため、前日である2019年3月31日までに工事請負契約を締結すれば良いということになります。これが住宅の駆け込み需要と呼ばれるものです。

政府の懸念は、前回のような大幅な駆け込み需要が起き、その反動による大幅な需要減少である買い控えが再び起きるのではないかということである。そのため今回の税制改正は景気対策の色が濃くなっている。特に高額な耐久消費財である車や住宅である。住宅ローン減税の3年延長がその対策となる。現行の制度では年間最大50万円が10年間控除されるが、改正案ではその期間を3年間延長し、その3年間は建物購入価格の2%の範囲で減税されるというものである。

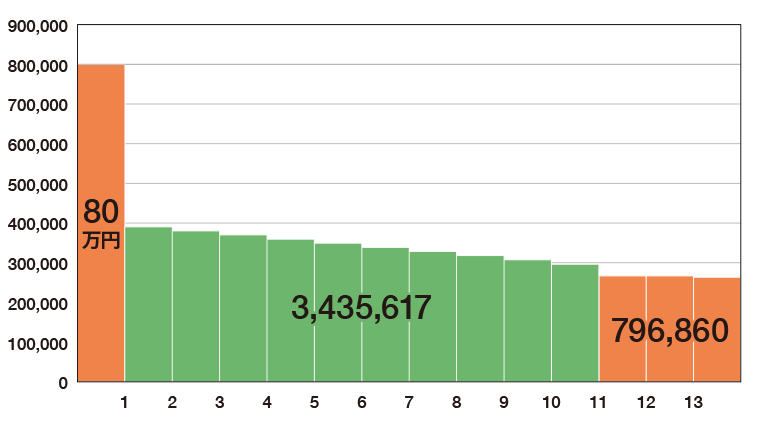

仮に4,000万円の住宅をすべて住宅ローンで購入した場合に、控除額はどうなるか。現行は10年間にわたり、年末の残高の1%相当分が所得税から控除が受けられます。

●現行の住宅ローン控除は、10年間で3,435,617円

●税制改正後は、この10年の3,435,617円に下記分が減税幅が大きくなる 11年目から13年目を建物の価格の2%を3年間で分割した金額と年末のローン残高の1%に当たる金額とどちらか少ない方が減税の額となります。

11~12年目は800,000÷3=266,666 13年目はローン残高の1%263,528となり796,860となる。

■4,000万円の借り入れの場合

消費税増税分の2%にあたる80万円をいったん支払って、11年目以降に購入価格の2%相当分を住宅ローン控除として戻ってくるわけだから、負担する金利分を差し引いて考えなければならないし、所得税額がそれ以下である場合に注意。買い控えが起きないように景気対策をするわけだから、損得はほぼ±0ではあろう。

それよりも住宅ローンの金利を見ておいた方がよい 4,000万円を借り入れすると

●現在0.75%10年固定 月々返済108,313円 返済総額45,461,669円 これが2%金利上昇すると

●2.75%10年固定 月々返済148,413円 返済総額62,333,618円と一気に返済額が増える

●もしくは同じ返済額にするのなら約2,920万円の借入額にしなくてはならない

つまり1,000万円分住宅の大きさを小さくするか自己資金や贈与で不足分を補う必要がある。消費税よりもはるかに大きい負担となる。また、いつの時期に家が必要なのかも検討しておくことである。誰のために、何のために住宅を建築するのか。消費税に左右されない購入をお勧めします。

2024年06月30日 (日)

浜松市をはじめとした静岡県西部での家づくりの費用相場は、住宅建築費・土地を含めて約3,300~4,000円万円ほどです(2024年時点)。エリアごとにも特徴があるので、この記事を参考にしながら家づくりを検討してみてください。 この記事では、浜松市をはじめとした静岡県西部に焦点を当て、市町ごとの費用相場や、エリアの特徴などについてご紹介していきます。家づくりを進めるための参考にしていただけますと幸

続きを読む

2024年06月30日 (日)

建て替えを検討している方にとって、どのくらいの費用がかかるのかはやはり気になるところです。一戸建て・土地ありの建て替え費用の相場や、建て替えの際の注意点などについて解説します。 家を建て替える際には、既存の住宅を基礎から解体する費用や、新しい家を建てる費用がかかります。また、土地の広さによってもかかる金額が異なるので、事前に必要な工事とその費用を把握することが大切です。 そこで本記事では、一

続きを読む

| SUN | MON | TUE | WED | THU | FRI | SAT | ||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||

| 14 | 15 | 16 | 17 | 18 | 19 | 20 | ||

| 21 | 22 | 23 | 24 | 25 | 26 | 27 | ||

| 28 | 29 | 30 | ||||||

| 1 | 2 | 3 | 4 | |||||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

| 12 | 13 | 14 | 15 | 16 | 17 | 18 | ||

| 19 | 20 | 21 | 22 | 23 | 24 | 25 | ||

| 26 | 27 | 28 | 29 | 30 | 31 |