住宅ローンの借入額の目安は、新築の場合は7倍、中古の場合は5~6倍です。年収別の借入額の返済シミュレーションや利用できる融資制度の種類などを解説します。

マイホームを購入する際に多くの方の頭を悩ませるのが、「住宅ローンを組むときにいくら借りればよいのか」「借入の限度額はいくらなのか」という点です。借入額が適切でないと返済に追われることを考えると、融資を受ける前にはしっかりと検討したいですよね。

当記事では無理のない返済計画が立てられるよう、住宅ローンの借入額の目安や年収別でのシミュレーション結果などをまとめました。

住宅ローン借入額を年収と比較して解説

住宅ローンの借入額の設定は、自身の年収額がいくらかによって、適正とされる金額に違いがあります。住宅購入資金は年収の何倍までがよいのか、自己資金と融資額の割合はどのくらいなのかなどを、公的機関の資料を基に解説します。

住宅購入資金は年収の何倍?

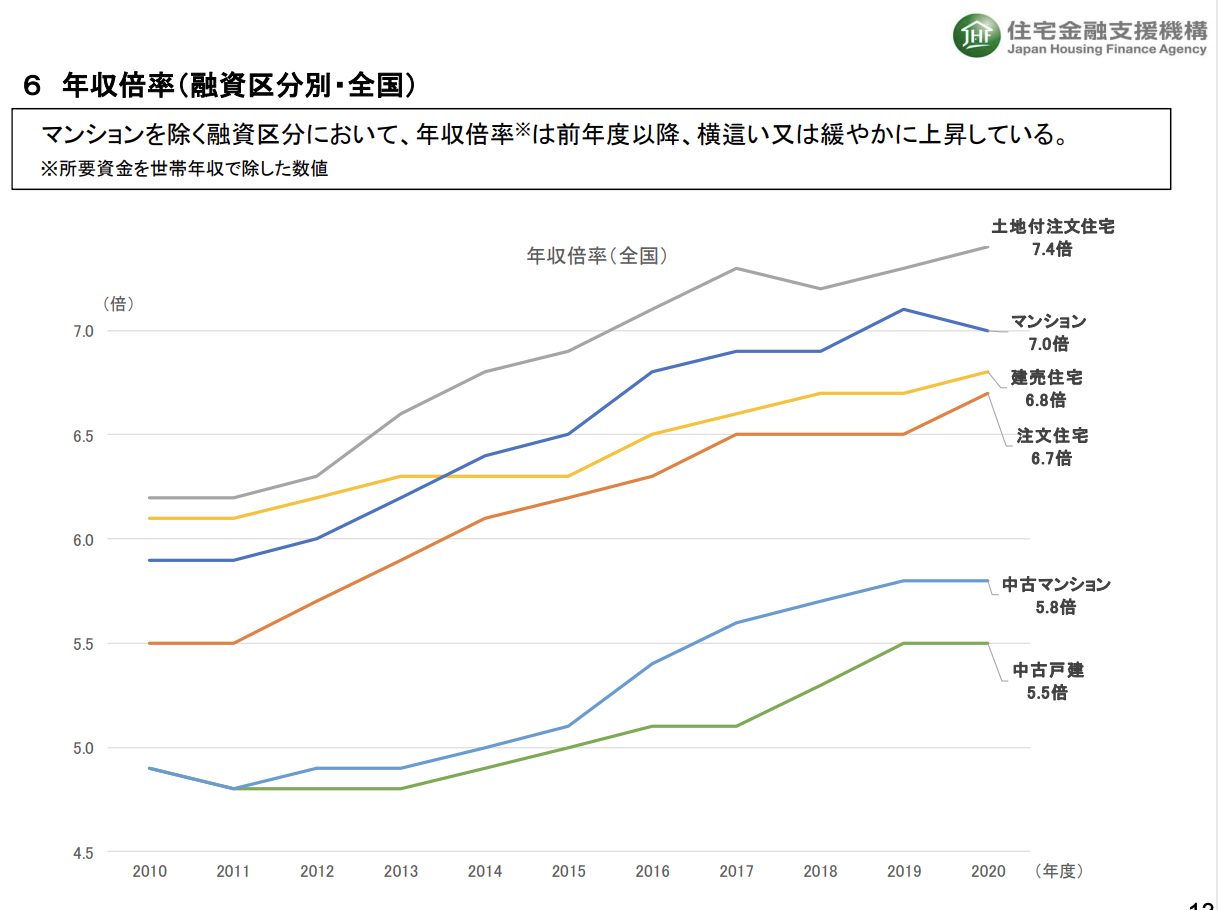

独立行政法人 住宅金融支援機構 国際・調査部の「2020年度 フラット35利用者調査」では、年収倍率(住宅購入資金÷世帯年収)という指標を用いて、住宅購入にかかった費用が年収の何倍であったかが記載されています。

上記の調査によると、新築を購入した方は年収の約7倍、中古を購入した方は約5~6倍の受託購入資金がかかっていました。

引用: 2020年度フラット35利用者調査 P13 | 住宅金融支援機構

年収倍率は、年々ゆるやかな右肩上がりです。

国税庁の「令和2年 民間給与実態統計調査」の結果である平均年収433万円を参考にして考えると、新築購入費は約3,031万円、中古住宅購入費は約2,165万~約2,598万円となります。

住宅を購入する方が多い年齢層である30~40歳(平均年収488万円)で当てはめて考えると、新築は3,416万、中古は2,440万~2,928万円です。

自己資金の割合

次の表は「2020年度 フラット35利用者調査」を基に、「住宅を購入した際、自己資金と融資(住宅ローンなど)はどのくらいの割合だったか」を、住宅の建て方別にまとめたものです(データは2020年度のもの)。

全体で見てみると、自己資金の割合は7~18%となっており、足りない約80~90%を融資で賄っていることがわかります。

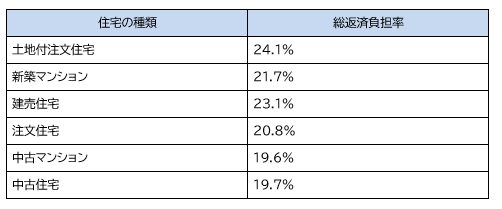

返済額は年収の何%?

「2020年度 フラット35利用者調査」によると、2020年度における総返済負担率(融資の返済額が年収の何%であるかの指標)の平均は21.5%となっていました。住宅の種類別だと次のとおりです。

引用: 2020年度フラット35利用者調査 P18 | 住宅金融支援機構

どの住宅においても、約20~24%で推移しています。

借入可能額の算出方法

ここでは借入可能額の算出方法とそれぞれの値の基準について紹介します。

住宅ローンを利用する際の審査基準として、「返済比率」という指標が使われます。返済比率とは、年収に占めるローンの年間返済額の割合です。前述した総返済負担率と同じと考えて差し支えありません。

返済比率は、「年間の住宅ローン返済額÷額面年収」で求められます。例えば年収500万円で年間返済額が100万円だと、返済比率は20%です。

この返済比率と年収さえわかれば、年収ごとの借入可能額を試算できます。計算式は次のとおりです。

また住宅保証機構のサイトでも試算することが可能です。

また住宅保証機構のサイトでも試算することが可能です。

外部リンク:https://loan.mamoris.jp/borrowing_income.asp

返済比率の上限は年収の30〜35%

住宅ローンを組む際、現実的に返済できるレベルは返済比率30~35%以下だと言われています。35%を超えてしまうと、住宅ローンの返済が非常に厳しくなるためです。

実際にフラットローンの審査基準では、「年収400万円未満は返済比率30%以下」「年収400万円以上は返済比率35%以下」との基準が定められています。

年収基準は収入合算できる

「自分だけの収入じゃ、目標の借入額の条件を満たせない」とお悩みの場合は、収入合算を利用しましょう。収入合算とは、「申込者本人」と「申込者の親子や配偶者の方」との収入を合算し、世帯収入を増やすことです。

1人分で申し込むよりも、借入金額が増やせるメリットがあります。

収入合算できる人の要件

ほとんどの金融機関における収入合算できる人の要件として、同居する配偶者または親子と定められています。例えば、フラット35の収入合算の要件は次のとおりです。

・申込みご本人の親、子、配偶者等

・申込時の年齢が70歳未満の方

・申込みご本人と同居される方

・連帯債務者(債務者と同じ返済義務を負う方)となる方

収入合算の保証人の形として、連帯債務者ではなく連帯保証人(債務者が返済できなくなった場合に返済義務が発生する方)となるケースもあります。また、銀行によっては収入合算者の年収要件や就業期間などの条件が設けられています。

収入合算できる金額

フラット35の場合、収入合算できる金額は、原則として収入合算者(申込者と年収を合算する人)の年収の全額までです。合計額が収入合算者の年収の50%を超えるときは、借入期間が短くなります。

ただし、収入合算額の限度は金融機関ごとで定められており、フラット35の条件と異なるケースも珍しくありません。直接確認することをおすすめします。

住宅ローンの借入額はいくらが妥当?

住宅ローンの借入額は、借りられる額=返済できる額ではありません。審査結果によって融資額は変化しますし、融資限度額を全額借りるのが正解とも言えないでしょう。

妥当な借入額は、それぞれの世帯のライフプランやニーズによって変わります。

「でも、どれくらいが妥当なのかの基準がほしい」という場合は、「住宅購入資金は年収の何倍?」の章で紹介した年収倍率の平均7倍または5~6倍や、返済比率20%を基準とすることをおすすめします。

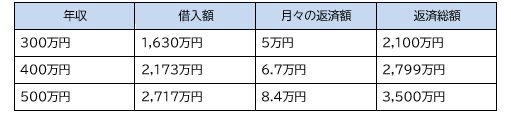

以下ではそれらの基準を用いた、住宅ローンの返済シミュレーションを実施しました。条件は次のとおりです。

・返済方法:元利均等返済

・金利:固定金利1.510%

・返済期間:35年ローン

①年収倍率で決める

【年収の7倍】

【年収の5倍】

②返済比率で決める

【返済比率20%】

あくまで目安ですが、ぜひ参考にしてみてください。

住宅購入時の資金調達方法

住宅購入時の資金調達方法には、「公的融資」「民間の銀行」「社内融資」「親・知人」の4つが主に挙げられます。

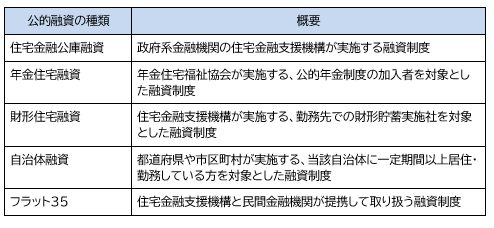

公的融資

公的融資とは、住宅金融支援機構や年金住宅福祉協会といった、公的機関が貸し出す住宅ローンのことです。

公的融資は民間融資と比べ、審査が厳しくない傾向があるのがメリットです。ただし、プランの少なさや借入限度額の制限などのデメリットがあります。

民間の銀行

民間の銀行では、銀行ごとが設定しているさまざまな住宅ローン制度の利用が可能です。メガバンクはもちろんのこと、地元の信用金庫なども独自住宅ローン制度を設けています。民間の銀行だけではなく、住宅ローン専門会社や保険会社が実施するものもあります。

こうした民間企業が実施するものが「民間融資」です。

また、住宅ローンには不動産会社などが金融機関と提携して実施する「提携融資」があります。例えば、住宅を購入する際に不動産会社から勧められるものなどです。

民間融資のメリットは、さまざまな借入先や金利のプランを選べる点です。利用者に寄り添った相談サービスやその他サポートも充実しています。ただし、年収要件や勤続年数などの厳しい審査を通過する必要があります。

社内融資

社内融資とは、企業が自社の従業員を対象に、福利厚生の一環として提供する独自の住宅ローンです。審査は緩い傾向があるものの、退職の際には一括返済が必要です。

社内融資には、主に企業の資金を直接貸し付ける直接融資タイプ、企業と提携した金融機関からの融資と利息の一部を企業が補助する利子補給タイプなどがあります。また、前述した財形住宅融資も、社内融資に分類されるケースもあります。

親・知人等

金融機関に住宅ローンを申し込む以外にも、親や知人などの親しい間柄の人物から援助を受ける方法も考えられます。金利や返済期限が自由に決められる反面、贈与税での注意が必要です。また、親しい間柄とは言え、援助を受ける際は契約書を交わすなどを行い、後からトラブルが発生しないようにしましょう。

親からの資金援助を受ける際に活用したいのが、「住宅取得等資金の贈与税の非課税」です。

この制度を活用することで、父母や祖父母などの直系尊属からの贈与により、住宅の取得や新築、増改築に使う金銭を得た場合、500万円(省エネ等住宅は1,000万円)まで非課税になります(2023年12月31日まで)。

贈与税の基礎控除110万円(暦年課税)と併せると、最大で1,110万円までの援助なら税金がかかりません。条件を満たせる場合は、活用を検討してみるとよいでしょう。

まとめ

住宅ローンの借入額は、新築の場合は7倍、中古の場合は5~6倍といった、ある程度の基準があります。「どれくらい借りたらよいのかわからない」という場合の参考にしてみてください。

なお住宅ローンを組む際は基準を参考にしつつも、「公的融資や民間融資などの借入先の違い」や「自身の収入状況や事情」などを考慮し、あなたにとって適切な借入額を設定しましょう。