木内 菜穂子

1級ファイナンシャル・プランニング技能士

新築住宅を建てる際、各種税金優遇措置を活用することで、納税負担を軽減できます。新築住宅の建築には高額な費用がかかるため、税制上の優遇措置を上手に利用して賢く節税しましょう。

新築住宅を建てたり購入したりする際には、建築費用などだけでなく税金についても考えておかなくてはなりません。新築住宅は金額が大きいため、かかる税金も高額になるのではないかと心配な方もいるでしょう。

しかし、新築住宅の取得においては、優遇措置が設けられているものが多くあり、上手に活用すれば納付負担を軽減できます。

住宅ローンの返済を計画的に行うためにも、税金と各種優遇措置について理解を深めておきましょう。

新築住宅購入時にかかる税金3種

新築住宅を購入する際には、以下の3つの税金がかかります。

それぞれどのような税金なのか解説していきます。

不動産取得税

不動産取得税は、土地や家屋などの不動産を購入したり建築したりする際に課される税金です。不動産のある都道府県に納める地方税で、自治体から納付書が送付され、納付は1回のみです。

不動産取得税の税額は、不動産の評価額に税率をかけて計算します。税率は原則4%ですが、2027年(令和9年)3月31日まで3%に軽減 されています。

登録免許税

登録免許税は、取得した土地や建物などの不動産を登記する際にかかる税金です。

原則として現金での納付になりますが、オンライン申請の場合は電子納付も可能です。税額が3万円以下の場合は、税額相当金額の収入印紙を登記申請書に貼り付けて提出できます。

新築住宅にかかる登録免許税の種類と税額は以下のとおりです。

出所:No.7191 登録免許税の税額表|国税庁

出所:No.7191 登録免許税の税額表|国税庁

なお、一定の条件を満たす場合、軽減税率が適用されます(軽減措置については後ほど詳しく解説します)。

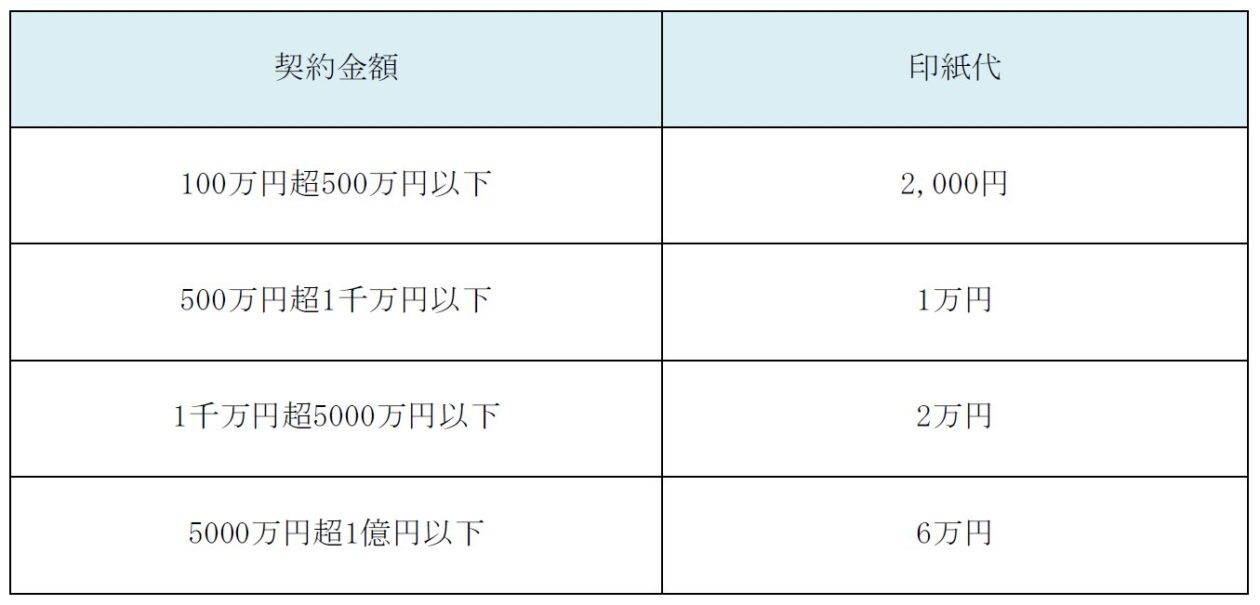

印紙税

印紙税は、住宅や土地の売買契約書やローンを組む際の契約書を作成する際に課される税金です。

税額は、契約書に記載されている金額により異なり、住宅価格やローン借入額が高額になるほど、納める印紙税も高額になります。金額ごとの具体的な税額は以下のとおりです。

出所:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

出所:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

なお、令和9年3月31日までに作成される不動産売買契約書と新築工事の請負契約書については、軽減措置が設けられています(軽減措置については後ほど詳しく解説します)。

新築住宅建築後に毎年かかる税金2種

新築住宅を取得後にかかる税金は、次の2つです。

それぞれ毎年かかるため、納税資金を計画的に準備しておきましょう。

固定資産税

固定資産税は、毎年1月1日現在の土地や建物の所有者に対して課される税金です。固定資産のある市町村が課税しますが、東京23区においては特例により都が課税します。

一般的に、毎年4月から5月にかけて、市町村から納付書が送付されます。なお、1月2日以降に新築住宅を取得した場合、納付は翌年からです。

固定資産税額の納付額は、固定資産税評価額に税率(標準1.4%)をかけて求めた金額です。

なお、新築住宅や土地には固定資産税の軽減措置が取られており、納付負担が軽減されています。

都市計画税

都市計画税は、都市計画事業や土地区画整理事業を行う市町村が、区域内にある土地や家屋に対して課す税金です。課税対象者は、毎年1月1日時点で不動産を所有している方ですが、税金をかけるかどうかは市町村ごとに判断しています。

税額は、固定資産評価額に原則として税率0.3%をかけた金額ですが、税率は市町村ごとに異なります。ただし、最大でも0.3%までです。

特例措置については、後ほど詳しく解説します。

新築住宅を建てる際に適用される税金優遇・軽減措置

新築住宅を取得する際には、税金優遇や軽減を受けられるものがあります。条件に該当するものを上手に活用することで、税金の支払い負担を軽減することが可能です。

住宅ローン控除(減税)

住宅ローン控除は、正式名を「住宅借入金等特別控除」といい、住宅ローンを利用して住宅を取得・改築した場合に、毎年の住宅ローン残高の0.7%を、最大13年間にわたって所得税から控除できる制度です。控除しきれない分は、翌年の住民税から控除できます。

住宅の種類により控除期間が異なり、長期優良住宅や低炭素住宅など高性能な住宅ほど、長期間控除を受けられます。

住宅ローン控除を受けられるのは、次のすべての条件を満たす方です。

- 床面積が50平米以上であり、かつ床面積の2分の1以上を居住部分としている

- 納税者自らが居住している

- 新築時から6ヵ月以内に居住している

- 控除を受ける年分の合計所得金額が2,000万円以下

- 返済期間が10年以上ある

住宅ローン控除を受けるには、初年度に確定申告を行う必要があります。ただし、会社員や公務員の場合、2年目からは勤務先の年末調整で申告可能です。

参考:No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)|国税庁

2024年税制改正における変更点は3つ

2024年に税制改正が行われ、1月から次の3点が変更になりました。

1.省エネ基準を満たさない新築・買取再販住宅は控除対象外に

長期優良住宅や認定低炭素住宅などに該当しない一般住宅の場合、住宅ローン控除が適用されなくなります。

2.子育て世帯・若者夫婦世帯に対する控除拡充

19歳未満の子どものいる世帯と、夫婦のいずれかが40歳未満の夫婦世帯の借入限度額が高く設定されています。

※省エネ基準を満たさない住宅や中古住宅に関しては対象外

3.新築住宅の床面積要件を40㎡以上にする措置が2024年末までに延長

住宅ローン控除を受ける条件として、床面積が50平米以上という条件がありますが、2023年まで特例により「40平米以上」に緩和されていました。2024年度もこの特例が継続されます。

住宅ローン控除について詳しく知りたい方は、こちらの記事もご覧ください。

「住宅ローン控除」について解説!住宅ローン控除の条件編〜控除額の計算や手続きを解説〜

贈与税の軽減

住宅購入資金を、父母や祖父母などの直系尊属から援助(贈与)を受ける場合、一定金額を超えると贈与税の課税対象になります。しかし、「住宅取得等資金贈与の非課税」特例が適用されると、省エネ等住宅の場合は最大1,000万円、一般住宅の場合は500万円まで、贈与税が非課税になります。

特例が適用されるためには、受贈者(受け取る人)と住宅が一定の条件を満たさなければなりません。

【受贈者の要件】

- 贈与者の直系卑属である

- 贈与年の1月1日において18歳以上である

- 合計所得金額が2,000万円(床面積が40平米以上50平米未満の場合は1,000万円)以下である

- 贈与を受けた年の翌年3月15日までに住宅を取得し居住している など

【住宅の要件】

参考:「住宅取得等資金の贈与を受けた場合の贈与税の非課税」等のあらまし|税務省

不動産取得税の軽減

住宅を取得した場合の不動産取得税の税率は原則4%ですが、令和9年3月31日まで3%に軽減されています。

対象になるのは、床面積が50平米以上240平米以下の新築住宅で、固定資産税評価額から1,200万円の控除も受けられます。税額を求める計算式は以下のとおりです。

【新築住宅の軽減措置】

不動産取得税額=(住宅の固定資産税評価額-控除額1,200万円)×税率3%

土地の場合は、固定資産税評価額に2分の1をかける点と、控除額を差し引く点が異なります。

軽減措置を利用するには、各都道府県の県税事務所などで自ら申請する必要があります。

なお、不動産取得税の軽減措置についてさらに詳しい内容は、こちらのページで解説しています。

不動産取得税の軽減措置とは?控除額から申請手続きまで解説!

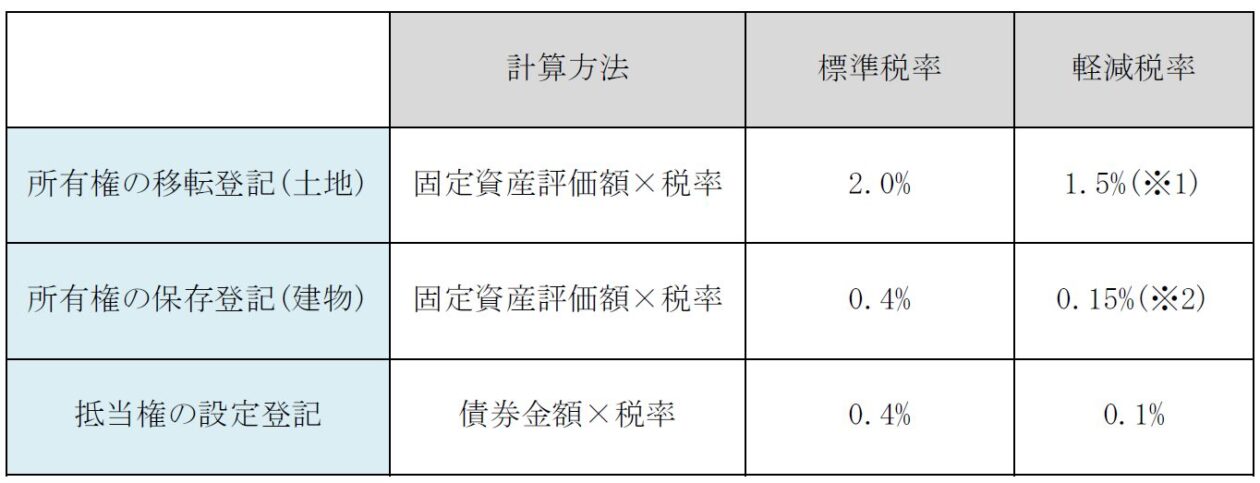

登録免許税の軽減

登録免許税にも軽減措置が設けられており、利用するには一定の条件を満たす必要があります。

なお、自治体により条件が異なることがあるため、詳細はお住まいの自治体の窓口で確認してください。

土地や建物の軽減税率は、それぞれ以下のとおりです。

※1 令和8年3月31日までに登記を受ける場合

※1 令和8年3月31日までに登記を受ける場合

※2 特定認定長期優良住宅、認定低炭素住宅の場合は0.01%

出所:No.7191 登録免許税の税額表|国税庁

土地の登記は、標準税率が2.0%のところ1.5%に軽減されています。建物の登記は原則0.4%ですが、0.15%に軽減されており、特定認定長期優良住宅や認定低炭素住宅の場合はさらに軽減され0.01%です。

印紙税の特例措置

印紙税の特例措置を利用すると、不動産譲渡契約書や建物工事請負契約書などで、最大50%の軽減を受けられます。令和9年3月31日までに作成される契約書が対象です。

出所:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

出所:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置|国税庁

なお、不動産譲渡に関する契約書の場合は、契約金額が10万超のものが、建設工事の請負に関する契約書の場合は、契約金額が100万円超のものが対象 です。

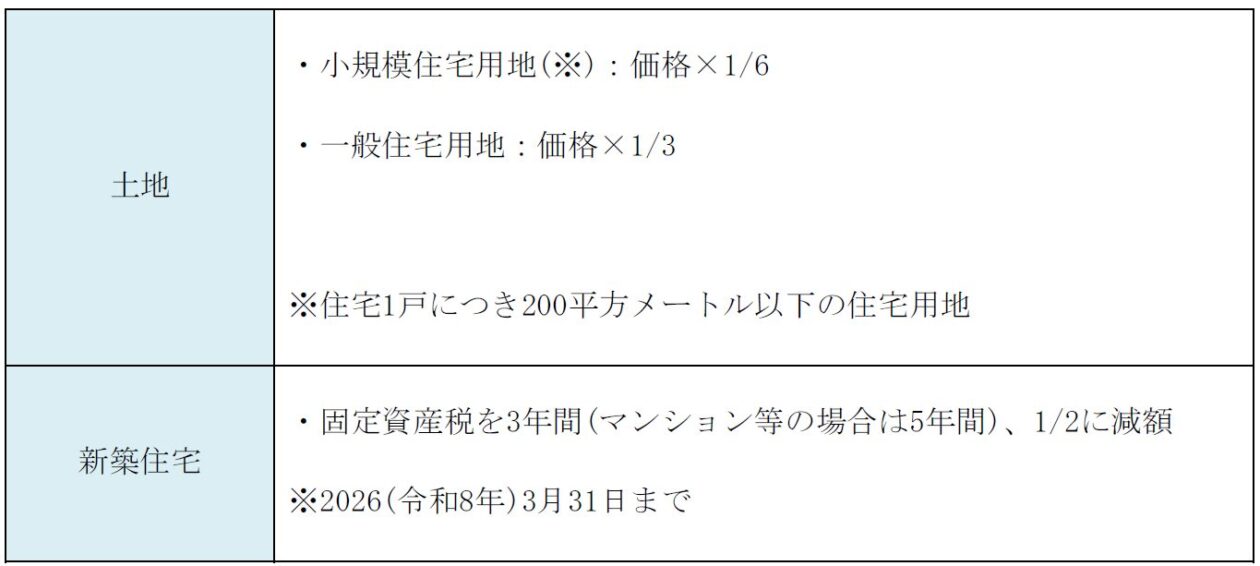

固定資産税の軽減

新築住宅や土地の固定資産税にも軽減措置が設けられており、納付負担が軽減されています。軽減内容は以下のとおりです。

出所:住宅:新築住宅に係る税額の減額措置 – 国土交通省

出所:住宅:新築住宅に係る税額の減額措置 – 国土交通省

住宅:認定長期優良住宅に関する特例措置 – 国土交通省

なお、新築住宅は3年間(マンションなどの場合は5年間)、2分の1に軽減されますが、認定長期優良住宅については、5年間(マンション等の場合は7年間)2分の1の軽減が適用されます。

また、自治体の中には人口減少対策として独自の軽減措置を行っているところがあります 。

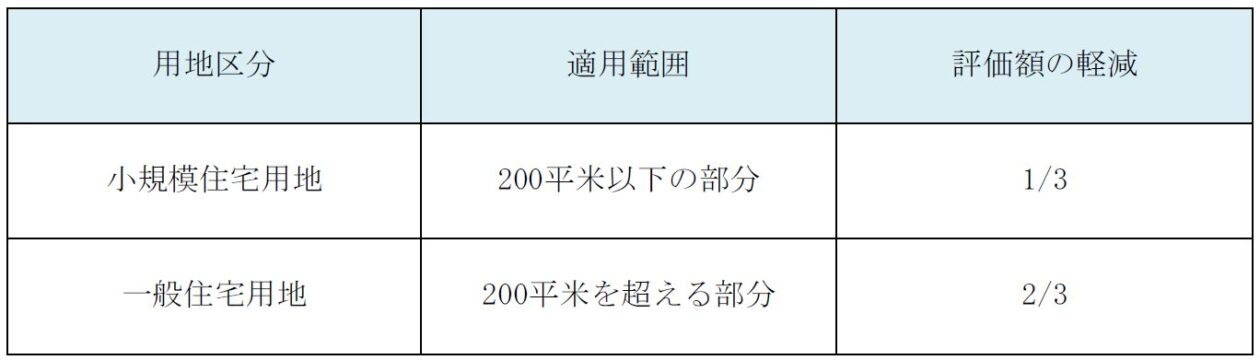

都市計画税の減税

住宅用の敷地として利用されている土地には、以下のように都市計画税の軽減措置が適用されています。

出所:固定資産税・都市計画税(土地・家屋) | 税金の種類 | 東京都主税局

出所:固定資産税・都市計画税(土地・家屋) | 税金の種類 | 東京都主税局

小規模住宅用地とは、200平米以下の住宅用地のことをいい、評価額が3分の1に軽減されます。そして、小規模住宅用地を超える住宅用地を一般住宅用地といい、評価額の軽減は3分の2です。

都市計画税の計算方法や軽減措置についてさらに知りたい方は、こちらの記事もぜひ参考にしてください。

固定資産税や都市計画税が下がる?計算方法や軽減措置について解説!

認定住宅等新築等特別税額控除

認定住宅等新築等特別税額控除とは、認定長期優良住宅などの新築や購入をした場合に、その年分の所得税から住宅面積に応じた額を控除できる制度です。住宅ローンを利用しない方でも利用できます。

適用するには、以下の要件をすべて満たす必要があります。

- 新築または取得日から6ヵ月以内に住んでいる

- その年の合計所得金額が2,000万円以下である

- 床面積が50平米以上であり、床面積の2分の1以上が居住用である

控除額は、標準的なかかり増し費用の10%です。かかり増し費用とは、床面積1平米あたりで定められた金額(45,300円)に、床面積をかけて求めた金額です。

なお、認定住宅等新築等特別税額控除を適用する場合は、住宅ローン減税との併用はできません。

参考:認定住宅等新築等特別税額控除(投資型減税)の概要|国土交通省

新築住宅を建てる際は各種税金優遇措置を上手に活用しよう

新築住宅を取得する際には、さまざまな税金がかかりますが、その多くには優遇措置が設けられています。優遇を受けるには条件を満たす必要があるため、適用可能かどうか、事前に確認することが大切です。

新築住宅は、高額な費用がかかるものであるため、税金優遇措置を上手に活用して、少しでもコストを下げるよう対策をとりましょう。