2018年05月18日 (金)

住宅ローンは固定金利型?変動金利型?

目次

一見お得に見える変動金利!デメリットを予測しましょう!

日銀のマイナス金利導入により、2016年4月現在、住宅ローンは空前の低金利状態となっています。固定金利型のフラット35では年利率1.19%、変動金利型では0.6%以下の金利を表示している金融機関もありました。

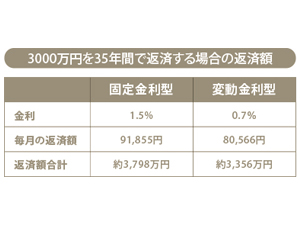

融資手数料や保証料も考慮して、仮に固定金利型を1.5%、変動金利型を0.7%として計算すると、3000万円を35年間で返済する場合の返済額は次のようになります。

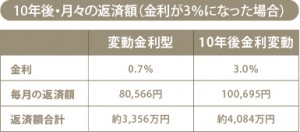

月々では11,289円、総額では442万円、変動金利型の方がお得ということになります。最近は変動金利型を選択する方が多いようですが、この差を見るとより金利の低い変動金利型が人気なのもうなずけます。でも大切なことを見落としていませんか? 変動金利型はその名の通り契約期間中に金利が変わります。今1%であっても何年か後には3%、4%の金利になっていることだってあり得ます。10年後に金利が3%になるとすると、月々の返済額や、返済額の合計は次のように変わります。

10年後の金利はわからない!?「8%」時代の教訓を生かす!

今をさかのぼること20年以上前、変動金利型の住宅ローン金利が8%以上だったときもありました。そんな高金利の時代がまたくるかはわかりませんが、今の低金利状態が35年続くと考えるのは少し楽観的すぎるように思います。

住宅ローンも投資と同じ。将来の変動リスクは常に頭の中に!

考え方を変えてみましょう。例えば退職金が2000万円あったとします。預金と株式投資の選択肢があった場合、みなさんだったらいくらを預金に、いくらを株式投資に回しますか? 全 額株式投資に回すという人はほとんどいないと思います。なぜなら大切な老後資金が5年後、10年後いくらになっているか見当がつかないからですね。

じゃあ、ローンはどう計算したらいいの?どう考えたらいいの?

2000万円を借りるとして全額変動金利型で借りる方はどのくらいいるでしょうか? 先ほど書いたように多くの人はこのような選択をしています。将来いくら払うことになるかわからないという点は株式投資と同じなのに、不思議ですね。

確かに毎月1万1千円差は大きいです。しかし、将来の金利水準を自分自身でコントロールすることはできませんが、月々1万1千円の節約はやる気にさえなれば実行可能です。将来にわたって金利の変動しない固定金利型の住宅ローンと家計見直しによる1万1千円の削減、この組み合わせの方がリスクコントロールしやすいと思いませんか?

変動金利を選ぶためには、計画性と余裕が必要!

では、変動金利型を選択してもいいのはどんな場合でしょう? 変動金利型のメリットは当初の返済額が少なくて済むという点です。その代わりに将来の金利上昇リスクを負っているわけです。であるならば、金利上昇に見舞われる前に繰り上げ返済を進めていくことができれば、金利情報のリスクを軽減することができますね。

つまり、変動金利型でぎりぎりのローンを組むのではなく、貯蓄の余裕があることが変動金利型を選択する前提です。毎月の貯蓄の余裕が金利上昇したときの余裕になりますし、その分をしっかり貯めておけば将来繰り上げ返済をして返済額を減らし、余裕を生むことができます。

そんなわけで、住宅ローンの前に家計見直し。家計見直しを行うと、不要不急の出費が案外見つかります。その出費を削れば、生活のレベル落とさずに家計に余裕を生み出すこともできるでしょう。マイカー関係やレジャー費、生命保険あたりに見直しできる出費が隠れていそうです。まずは、支出の中身をつかむことから始めてみましょう。

人生は長い。だからこそ、今だけでなく生涯を通じたお金のやりくり計画を持ってから家づくりに取り組みたいものです。

あなたのスタイルや

家づくりの段階に合わせて

住宅展示場や相談窓口を上手に活用!