2024年03月25日 (月)

新築での住宅ローン|控除・利用する流れ・注意点を解説

新築住宅購入のための住宅ローンについて詳しく解説します。金利タイプや商品の特徴、返済額の考え方、住宅ローン控除のポイントなどについて事前に学んでおきましょう。 新築一戸建ての購入では、多くの人が住宅ローンの利用を検討するでしょう。 自己資金がなくても契約できる住宅ローンや、金利が下がる優遇プランを用意している金融機関もあり、住宅ローンの契約に前向きになる材料といえます。 一方で金利タイプや適

続きを読む

![]()

2024年11月30日 (土)

子育て世代の住宅ローンの平均的な返済額や借入時の注意点、活用できる支援・補助制度などを解説するとともに、具体的な世帯を例に挙げて返済プランをシミュレーションしていきます。

子育て世代にとって住宅ローンの返済は、大きな支出のひとつです。教育費や生活費などとバランスを取りながら、毎月いくらくらい返済すれば良いのか悩んでいる方もいるのではないでしょうか。 本記事では、子育て世代の住宅ローンの平均返済額や借入時の注意点、活用できる制度について解説します。具体的な世帯を例に挙げて返済プランをシミュレーションしているので、ぜひ参考にしてください。

目次

国土交通省の「令和5年度 住宅市場動向調査報告書」をもとに、住宅ローンの平均借入額や年間返済額などについて確認していきましょう。

注文住宅を取得した世帯のうち、住宅ローンのある世帯の割合は、全国で74.8%となっており、三大都市圏では69.7%です。

住宅ローンの返済期間は、全国では「35年以上」が最も多く68.1%を占めており、平均では32.7年です。三大都市圏でも「35年以上」が69.0%を占めて最多となっており、平均は32.6年となっています。

また、土地購入資金のための借入金の返済期間も、住宅建築資金と同様に全国・三大都市圏ともに「35年以上」が最も多く、それぞれ78.4%、80.3%を占めています。平均返済期間はどちらも34.4年です。

住宅ローンの年間返済額は、全国平均で155.2万円、三大都市圏では179.6万円となっており、年収に対する返済負担率は全国平均で19.4%、三大都市圏平均で19.5%です。

高校生以下の子育て世帯に着目して見ると、注文住宅を取得した世帯のうち子育て世帯の割合は54.6%で、住宅建築資金と土地購入資金をあわせた総額は、平均5,867万円となっています。

住宅ローンを組み融資を受けるまでは、一般的に次のような流れで行われます。

まず、住宅ローンをどこの金融機関から借りるかを決めます。候補が決まったら、金融機関に住宅ローンの相談の予約を取りましょう。

次に、金融機関で、住宅ローンの種類や借入限度額、金利、返済など気になる点について相談し、納得できたら必要書類をそろえて申し込みます。

住宅ローンでは、申し込み後に事前審査と本審査が行われるのが一般的です。事前審査では主に申込者の返済能力が審査され、本審査では担保となる物件の審査が行われます。

本審査に無事通過できたら「金銭消費貸借契約」を締結し、融資が実行されます。

子育て世帯では住宅ローンの返済をどのように行っていくのか、イメージをつかむために、2つのケースでシミュレーションしてみましょう。

なお、いずれもフラット35を利用するものとし、手取りは年収の8割とします。

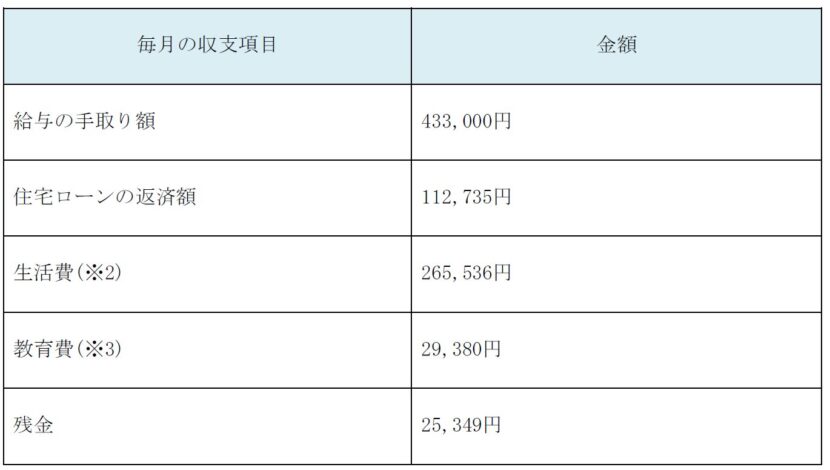

公立小学生に通う子どもが1人いる世帯の、住宅ローンの返済プランを見ていきましょう。

【シミュレーション条件】

世帯年収は650万円ですが、手取り額は年収の8割として計算すると520万円となり、1ヶ月の手取り額は単純計算で約43万3,000円になります。

住宅ローンの借入金額を3,500万円、借入期間を35年、適用金利を年1.820%で借入れた場合、シミュレーションすると毎月の返済額は11万2,735円です(※1)。

生活費・教育費をそれぞれ以下の金額とした場合、1ヵ月に残る金額は25,349円となります。

※1 三井住友銀行「新規借り入れシミュレーション」を利用

※2 生活費は総務省統計局「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」より、消費支出から住居・教育費を差し引いた金額とする

※3 教育費は文部科学省「令和3年度子供の学習費調査の結果」を参考

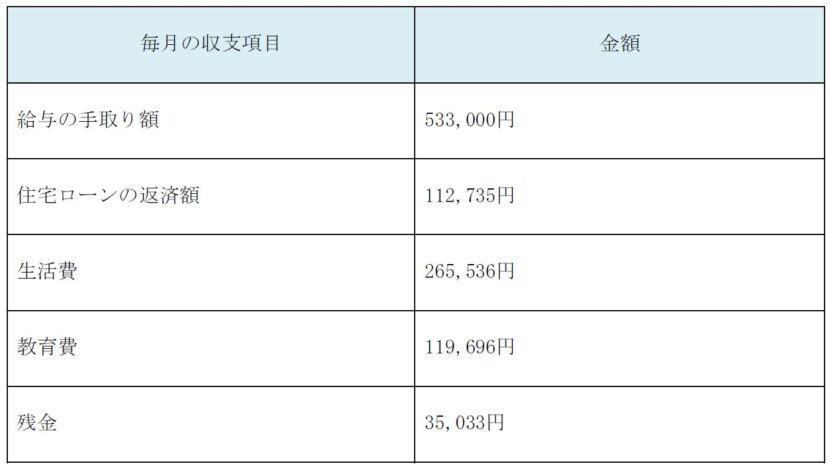

では次に、私立中学生に通う子どもが1人いる世帯の返済プランを見ていきます。

【シミュレーション条件】

世帯年収が800万円と仮定すると、手取り額は8割の640万円となり、単純計算で1ヵ月あたりの手取り額は約53万3,000円です。

住宅ローンの借入金額を3,500万円、借入期間を35年、適用金利を年1.820%でシミュレーションすると、毎月の返済額は11万2,735円です。

生活費・教育費をそれぞれ以下の金額とした場合、1ヵ月に残る金額は35,033円となります。

※ 生活費、教育費は「公立小学生の子ども1人がいる世帯の返済プラン」のシミュレーションと同様

子育て世代が住宅ローンを借り入れる際には、以下の点に注意しましょう。

住宅ローンの金利には変動金利と固定金利があり、一般的に変動金利の方が安い傾向があります。家計を考えると安い金利が魅力的に見えますが、今後の金利変動は誰にも予測ができず、金利が上昇するリスクがあります。

金利が上がるとそれだけ返済負担が大きくなるため、リスクヘッジのために固定金利を選択することも検討すると良いでしょう。

金融機関によっては、固定金利と変動金利を併用するローン商品や、一定期間のみを固定金利にするといった方法もあります。長期間にわたる返済を安心して行うために、納得がいくまで検討しましょう。

子どもにかかる教育費が、今後どのように増加していくのかをシミュレーションすることが大切です。

文部科学省の「令和3年度子供の学習費調査の結果」によると、幼稚園から高校まですべて公立に通った場合で、約580万円の学費がかかるとされています。私立に通ったり大学まで進学したりすると、さらに高額な教育費がかかります。

一般的に、子どもが成長するほど家計に占める教育費は増加していくため、教育費を支払いながら無理なく返済していけるような返済額に設定する必要があります。

住宅を取得しローンを返済していく中において、経済的な理由などから返済を続けていくことが難しいケースがあります。住宅ローンの見直しや借り換えといった方法で返済負担を軽減する方法がありますが、それでも難しい場合は住宅を売却しなければならないでしょう。

売却した金額で住宅ローンの残債をゼロにできれば良いですが、不足する場合は自己資金で対応しなければなりません。できるだけ高額で売却できるよう、資産価値の高い家を選ぶことがポイントです。

資産価値の高い家には次のような特徴があります。

子育て世代が住宅を取得する際に活用できる住宅ローンや支援制度として、次のものがあります。

それぞれについて詳しく確認していきましょう。

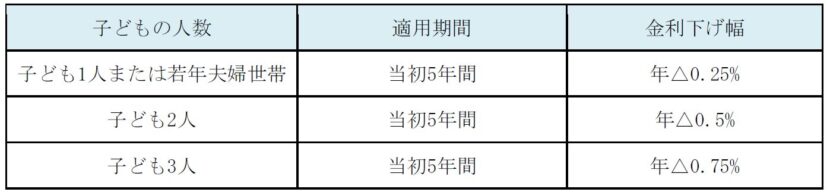

【フラット35】子育てプラスとは、子育て世帯や若年夫婦世帯に対して、子どもの人数などに応じて一定期間借入金利が引き下げられる制度です。これまでの制度では金利引き下げが0.5%まででしたが、最大1%まで引き下げられます。

対象となるのは以下の世帯です。

【フラット35】子育てプラスは、子どもの人数によってポイントが加算され、ポイント合計に応じて金利が引き下げられます。子どもの人数ごとの金利は以下のとおりです。

出所:全期間固定金利の住宅ローン 【フラット35】「子育て世帯を応援する【フラット35】

子どもの人数が多いほど、金利の下げ幅が大きくなります。

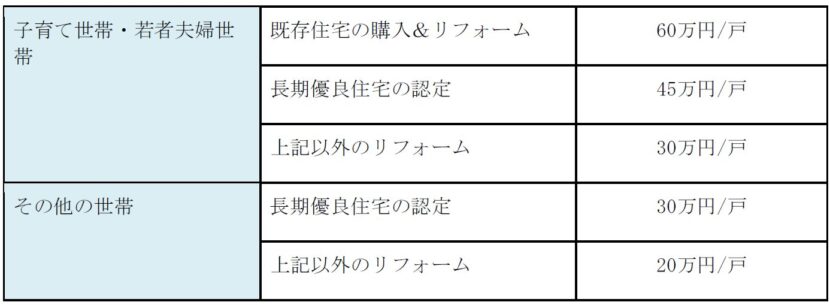

子育てエコホーム支援事業とは、子育て世帯や若者夫婦世帯が、省エネ性能の高い新築住宅を取得・改修などする際に支援を行うことで、2050年のカーボンニュートラルの実現をめざす事業です。

対象となるのは、以下の世帯です。

新築取得とリフォームにおける補助額は以下のとおりです。

【新築住宅】

※いずれも、①市街化調整区域②土砂災害警戒区域または浸水想定区域の場合は半額

【リフォーム】

自治体によっては、独自に子育て世帯向けの住宅ローン利子補給制度を設けているところがあります。静岡県で利用可能な制度をご紹介します。

【しずおか住宅ローン優遇制度】

しずおか住宅ローン優遇制度は、静岡県民が住宅ローンの優遇措置を受けられる制度です。具体的には、金利の優遇や手数料の割引などがあり、金融機関ごとに異なります。

対象者は以下のとおりです。

【住宅ローン利子補給制度(浜松市勤労者住宅建設資金等償還利子補助制度)】

浜松市で、静岡県労働金庫から住宅建設資金などを借り入れた方に対し、利子補助を行う制度です。

利子補助率は年0.60%、対象金額は50万円以上300万円以内で10万円単位、補助期間は最長10年間です。

対象者は以下の条件をすべて満たす方です。

参照:住宅ローン利子補給制度(浜松市勤労者住宅建設資金等償還利子補助制度)

住宅ローン減税とは、住宅ローンを組んで住宅の新築・取得や増改築などをした場合に、最大13年間にわたり、各年末の住宅ローン残高の0.7%を所得税や住民税から控除できる制度です。

利用できるのは、以下のいずれの条件も満たす場合です。

適用を受けるためには、入居した初年度に確定申告を行う必要があります。なお、給与所得者の場合、2年目以降は勤務先の年末調整で控除を受けられます。

住宅ローン控除について詳しく知りたい方は、こちらの記事もご覧ください。

「住宅ローン控除」について解説!住宅ローン控除の条件編〜控除額の計算や手続きを解説〜

子育て世代が住宅ローンの返済計画を立てる際は、子育てにかかる費用を長期的視点で見積もったうえで、無理のない返済額に設定することが重要です。

フラット35をはじめとした、子育て世代向けの金利優遇制度や利子補給制度を積極的に活用すると、返済負担を軽減できます。

住宅ローンは長期間にわたり高額な支払いを続けるものであるため、家計を適正に管理することが大切です。収入や支出の変化に応じて返済計画を定期的に見直し、返済をイメージしやすいようにシミュレーションも定期的に実施すると良いでしょう。

2024年03月25日 (月)

新築住宅購入のための住宅ローンについて詳しく解説します。金利タイプや商品の特徴、返済額の考え方、住宅ローン控除のポイントなどについて事前に学んでおきましょう。 新築一戸建ての購入では、多くの人が住宅ローンの利用を検討するでしょう。 自己資金がなくても契約できる住宅ローンや、金利が下がる優遇プランを用意している金融機関もあり、住宅ローンの契約に前向きになる材料といえます。 一方で金利タイプや適

続きを読む

2024年07月30日 (火)

ローコスト住宅とは、一般的な住宅よりも低価格で建築される住宅のことです。ローコスト住宅の特徴やメリット・デメリットについて解説します。平屋のローコスト住宅についても紹介していますので、家づくりの参考にしてください。 住宅の建設には高額な費用がかかりますが、できるだけ負担を少なくするためにローコスト住宅を選ぶという方法があります。コストが抑えられることは大きなメリットですが、安全性や品質に不安を感

続きを読む

| SUN | MON | TUE | WED | THU | FRI | SAT | ||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||

| 15 | 16 | 17 | 18 | 19 | 20 | 21 | ||

| 22 | 23 | 24 | 25 | 26 | 27 | 28 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||

| 15 | 16 | 17 | 18 | 19 | 20 | 21 | ||

| 22 | 23 | 24 | 25 | 26 | 27 | 28 | ||

| 29 | 30 | 31 |