2021年10月20日 (水)

住宅ローンの返済方法は何がおすすめ?繰り上げ返済の仕組みもチェックしよう!

住宅ローンを利用する際に決めなければならないことのひとつに、「返済方法」があります。住宅ローンの返済方法は、大きく分けて2種類あることをご存じでしょうか。どのような返済方法を選ぶかによって毎月の返済額や総返済額も変わってくるため、違いを確認しておきましょう。

この記事では、住宅ローンの返済方法の種類やその違い、合わせて繰り上げ返済、ボーナス返済など住宅ローンの返済に関する基礎知識について解説します。

目次

<index>

住宅ローンの返済方法の種類

作成参考サイト:https://mponline.sbi-moneyplaza.co.jp/housingloan/articles/20200610hensai.html#2

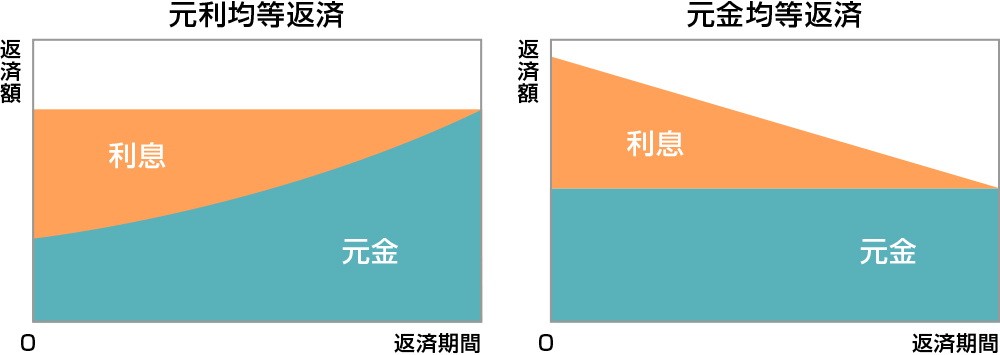

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」があります。

住宅ローンの返済額は、借り入れた「元金」とそれに対する「利息」の合計額です。元利均等返済は元金と利息を合わせた返済額が毎月一定、元金均等返済は元金の返済額が毎月一定になる返済方法のことをいいます。

それぞれの返済方法の特徴やメリット・デメリットについて詳しく見ていきましょう。

元利均等返済

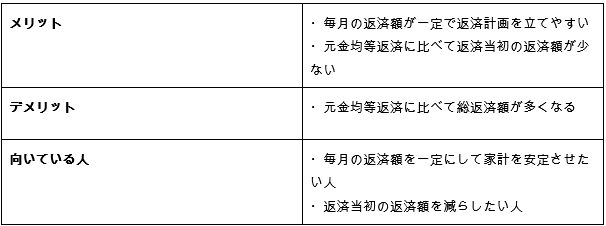

元利均等返済は、毎月の返済額(元本+利息)が一定額の返済方法です。元利均等返済のメリットは、毎月の返済額がずっと変わらずに返済計画が立てやすいという点です。また、返済当初の返済額は元金均等返済よりも少なくなります。

返済当初は利息として支払う金額の割合が多く、元金返済額は少なめです。返済が進むにつれ元金の返済が増えていきますが、総返済額は元金均等返済に比べて多くなります。

毎月の家計支出を安定させて計画的に返済していきたいという方や、返済当初の家計の負担が心配な方におすすめの返済方法といえるでしょう。

元金均等返済

元金均等返済は、毎回一定の金額の元金と、残高に応じた利息を加えて返済する方法です。元利均等返済とは異なり、毎月の返済額がローン残高に応じて変動するのが大きな特徴です。

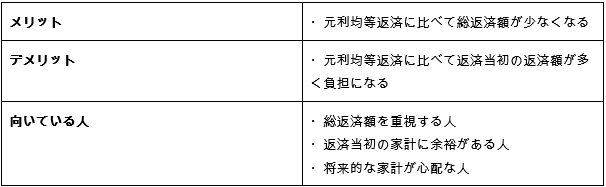

返済当初は元金が多いため利息も多く返済額は大きくなりますが、返済が進むにつれ返済額が減っていきます。元金の減るスピードが早いため、元利均等返済よりも総返済額が少ないというメリットがあります。

返済当初の家計に余裕があり、総返済額を少なくしたいという方におすすめの返済方法といえるでしょう。また、徐々に毎月の返済額が減っていくため、子どもの教育費や定年後といった将来的な家計に不安がある方にもおすすめです。

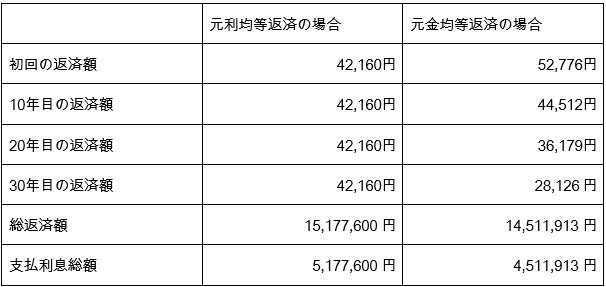

元利均等返済と元金均等返済の返済額比較

元利均等返済と元金均等返済では、実際の返済額や総返済額はどのように変わるのでしょうか。以下の条件でシミュレーションしてみましょう。

【設定条件】

・借入額:1,000万円

・金利:年3%(固定)

・返済回数:360回(30年)

・ボーナス返済なし

この条件で比較すると、初回の返済額は元利均等返済の方が約1万円少なくなっています。しかし、元金均等返済は返済期間が進むにつれ毎月の返済額が小さくなっていき、20年目には元利均等返済の返済額を下回っています。両者を比較すると返済額の総額が少ないのは元金均等返済の方です。その差は約67万円にも及びます。

このように、元利均等返済と元金均等返済では毎月の返済額や総返済額に大きな違いが生まれます。ライフプランに合わせて、どちらの返済方法を選ぶか検討しましょう。

住宅ローンの返済方法・繰り上げ返済はどんなもの?

住宅ローンの返済途中で家計に余裕が出てきたときは、「繰り上げ返済」をすることができます。繰り上げ返済とは、毎月の返済額とは別に借入金額を前倒しで返済することです。繰り上げ返済の返済額は全て元金に充てられるため、その分の利息をカットできるというメリットがあります。

住宅ローンの返済中にまとまった資金ができた場合、繰り上げ返済の利用を検討すると良いでしょう。繰り上げ返済について詳しく解説していきます。

繰り上げ返済の種類と特徴

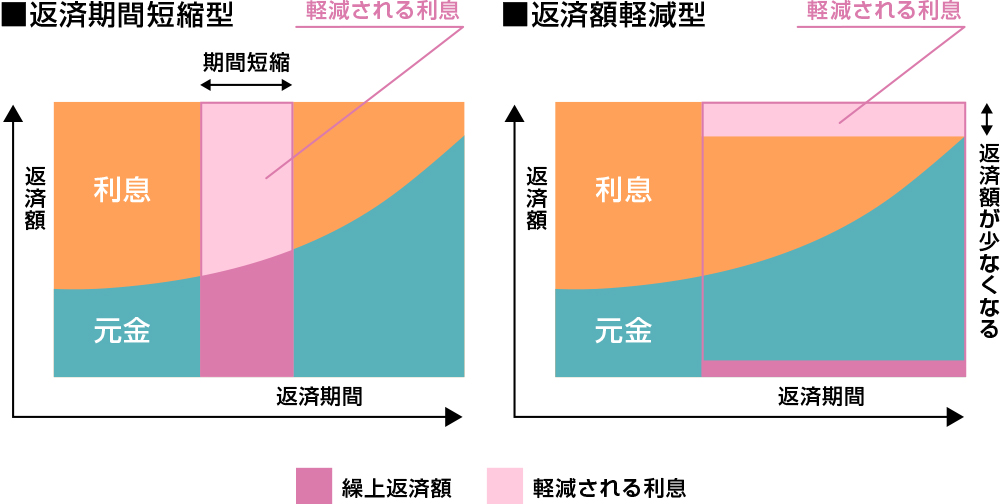

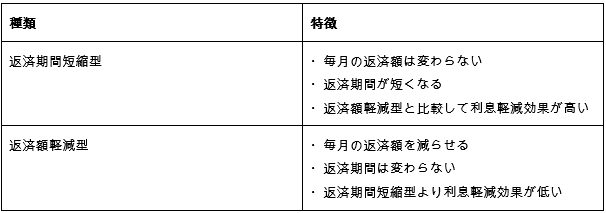

繰り上げ返済には、「返済期間短縮型」と「返済額軽減型」の2つの種類があります。返済期間短縮型は、繰り上げ返済後も毎月の返済はそのままで返済期間を短くする返済方法です。一方、返済額軽減型は、返済期間はそのままで毎月の返済額を少なくする返済方法です。それぞれの特徴について見ていきましょう。

返済期間短縮型

返済期間短縮型の繰り上げ返済は、毎月の返済額はそのままで、残りの返済期間が短くなる返済方法です。短縮された期間に支払う予定だった利息が軽減されます。返済額軽減型と比較して、利息軽減効果が高い返済方法です。

返済額軽減型

返済額軽減型の繰り上げ返済は、返済期間はそのままで、毎月の返済額を減らす返済方法です。返済期間短縮型と比較して利息軽減効果は少なくなりますが、毎月の出費が減らせるため、家計の負担を軽減したいという方に向いています。

繰り上げ返済で気をつけたいポイント

繰り上げ返済を利用すれば利息が減るため積極的に行いたいものですが、以下のような注意点も理解しておきましょう。

金融機関やタイプによっては手数料が発生する

繰り上げ返済は、手数料がかかる場合があります。同じ金融機関でも繰り上げ返済の金額、手続きを窓口・インターネットどちらで行うかなどによって、手数料が異なります。インターネットで手続きをする場合、無料になるケースがほとんどです。

また、繰り上げ返済ができる最低金額も、金融機関や住宅ローンのタイプによって異なります。住宅ローンを借りる前に、繰り上げ返済の条件についても確認しておくようにしましょう。

返済期間短縮では住宅ローン控除が受けられない場合も

住宅ローン控除は、住宅ローンを利用して住宅を取得する場合に、所得税や住民税が軽減される制度です。

この住宅ローン控除を受ける条件のひとつに、住宅ローンの返済期間が10年以上であることというのがあります。そのため、返済期間短縮型の繰り上げ返済を利用してトータルの返済期間が10年を切ってしまった場合は、住宅ローン控除の適用外となってしまいます。

住宅ローン控除は節税効果の高い制度です。住宅ローン控除と繰り上げ返済どちらを優先した方がお得なのかは、金利や納めている税金の額にもよります。繰り上げ返済を利用する前にシミュレーションをしておくと安心です。

繰り上げ返済は時期が早いほど効果が大きい

繰り上げ返済は、金利が高いときほど、また早く実施するほど利息軽減効果が大きくなります。そのため、資金が貯まったらすぐに繰り上げ返済を行いたくなる人もいるでしょう。

しかし、繰り上げ返済のために貯蓄を全て使ってしまい、家計に支障が出てしまっては本末転倒です。万が一の出費などを考えて、手元にある程度の資金は残しておくようにしましょう。個々に合った返済計画を立てることが大切です。

住宅ローンの返済方法・ボーナス返済の特徴

住宅ローンの返済方法のひとつに、「ボーナス返済」というものがあります。ボーナス返済とは、毎月の返済に加えて年2回増額して返済する方法のことです。

ボーナス返済を利用することで、ボーナス返済月以外の月の返済額を抑えられるというメリットがあります。ボーナス返済の割合が多いほど、月々の返済額を減らすことが可能です。

ただし、ボーナス返済では通常に比べて利息が増えるといったデメリットもあります。また、今後ボーナスが減額され返済できなくなるリスクも考慮しなければなりません。将来的なことも考えた上で、ボーナス返済の利用の有無や割合についてよく検討してみてはいかがでしょうか。

まとめ

今回は、住宅ローンの返済方法について解説しました。住宅ローンの返済方法には「元利均等返済」「元金均等返済」の2つがあり、それぞれにメリット・デメリットがあります。実際に借り入れる金額でシミュレーションした上で、どちらを選ぶか検討しましょう。

繰り上げ返済やボーナス返済についても、利用した方が良いかどうかは家計の状況やライフプランによっても異なります。住宅ローンの返済方法についてお悩みの方は、ぜひお気軽に展示場へご相談ください。

また、住宅ローンの選び方や金利タイプに迷っている方はこちらの記事も参考にしてみてください。

「住宅ローンの選び方とは?初心者でもわかる比較ポイントを解説」

https://www.sbs-mhc.co.jp/column/moneyplan/210701/

「住宅ローンの金利タイプの選び方!固定金利や変動金利などの仕組みを解説」

あなたのスタイルや

家づくりの段階に合わせて

住宅展示場や相談窓口を上手に活用!