川越玄三

SBSマイホームセンター株式会社 メディア編集チーム

マイホーム購入の際には、住宅ローンを利用する方がほとんどです。住宅ローンには3つの金利タイプがあり、同じ金融機関の住宅ローンでも金利タイプによって総返済額が大きく変わってきます。

住宅ローンの返済額は家計に影響を与えるため、金利タイプは自分や家族のライフプランに合わせて選ぶことが重要です。この記事では、3つの金利タイプの特徴とそれぞれのメリット・デメリット、ライフプランに合った金利タイプの選び方を紹介します。

住宅ローンの金利タイプとは

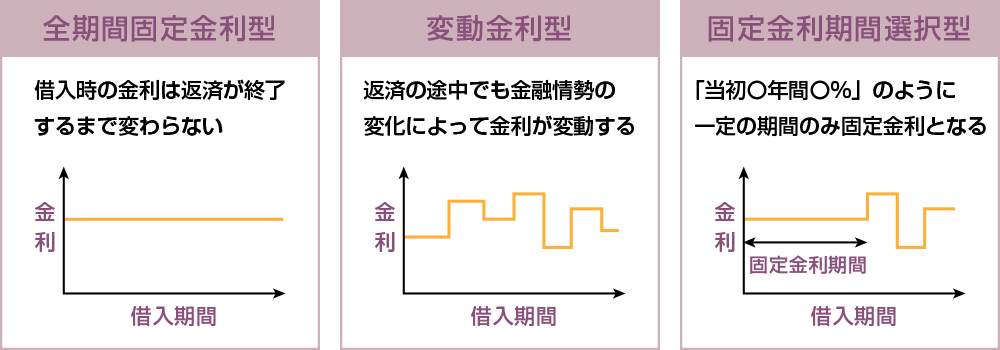

住宅ローンの金利タイプは、全期間固定金利型、変動金利型、固定金利選択型の3つのタイプに分けられます。それぞれの特徴やメリット・デメリットについて確認しましょう。

全期間固定金利型

全期間固定金利型は、契約時に決められた金利が完済まで固定されるタイプの住宅ローンです。市場金利が変動した場合でも金利の見直しは行われず、毎月の返済額も変わりません。

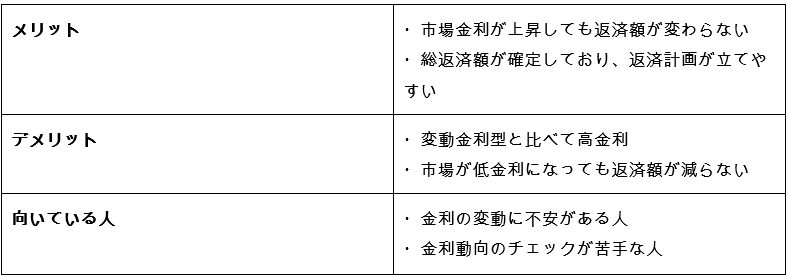

そのため金利が変動して返済額が変わることに不安がある方、また金利動向のチェックが苦手な方にもおすすめです。

全期間固定金利型の代表的な住宅ローンとして、住宅金融支援機構と民間金融機関が提携して提供している「フラット35」があげられます。ほかにも独自の全期間固定金利型ローンを用意している金融機関もあります。

メリット

全期間固定金利型の大きなメリットは、金利上昇のリスクがないことです。将来的に市場金利が大幅に上昇したとしても、返済額が変わらない安心感があります。

また、借入時に利息を含めた総返済額が確定するため、返済計画が立てやすいといえます。

デメリット

同じ条件で借入をした場合、全期間固定金利型は変動金利型と比べて金利が高くなるのが一般的です。金利がいまのまま変わらなければ、総返済額は変動金利型の方が少なくなります。

いまよりも低金利になった場合でも、契約時の金利で支払い続けなければならない点もデメリットといえます。

変動金利型

変動金利型は、半年ごとに金利が見直されるタイプの住宅ローンです。金利が変わっても返済する金額は5年ごとにしか変わらない「5年ルール」が適用されるのが一般的です。

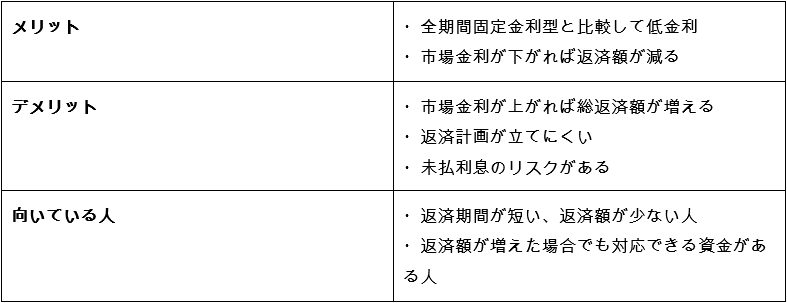

市場金利がいまよりも低下すれば低金利のメリットを享受できますが、金利が上昇して返済額が増えるリスクがある点も理解しておきましょう。なお、金利が大幅に上昇したとしても月々の返済額は従来の金額の1.25倍を超えないというルールが定められています。

返済期間が短い方や返済額が少ない方、金利が上昇して返済額が増えた場合にも対応できる資金がある方に向いている金利タイプです。

メリット

変動金利型は全期間固定金利型の商品と比較して、金利が低く設定されています。また、借入後に市場金利が下がった場合は、金利が下がり総返済額も減ることが大きなメリットです。

デメリット

変動金利型は、市場金利の上昇によって総返済額が増える可能性があります。また、借入時に総返済額が確定していないため、完全な返済計画が立てられません。

借入後に金利が大幅に上昇した場合、利息部分の金額が返済額よりも大きくなってしまい、超えた分の利息の支払いが繰り延べられてしまうリスクがあります。これを「未払利息」といいますが、特に注意が必要です。

固定金利期間選択型

固定金利期間選択型は、3年、5年、10年など金利の固定期間を選び、その期間が終わるまでは金利が一定のタイプです。期間終了後は変動金利か固定金利を選択できるものが多くなっています。申し出がない限り自動で変動金利に変更されるタイプもあるので、手続きの有無については確認しておきましょう。

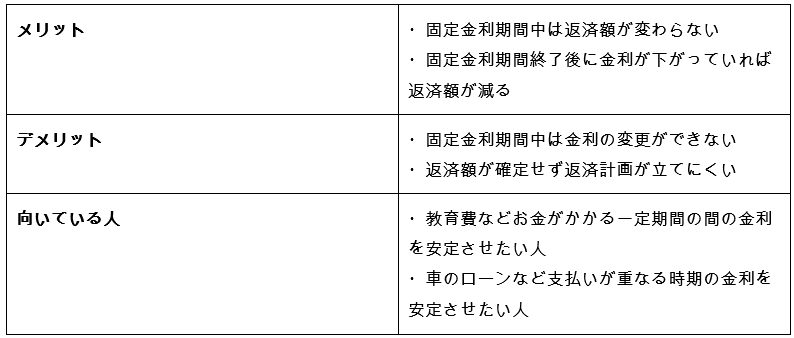

固定金利期間選択型は、教育費の負担がある時期や車のローンの支払いが重なる間など、一定期間は金利変動リスクを抑えたいという方におすすめです。

メリット

選択した固定金利期間中は、返済額が一定で増えない点がメリットといえます。また、固定金利期間終了後に金利が下がっていれば、返済額が減ります。

デメリット

固定金利期間中は金利の変更ができないため、金利が低下していても恩恵を受けられません。また、固定金利期間終了後の返済額は確定しないため、返済計画が立てにくい点もデメリットといえます。

固定金利期間終了後は、変動金利型とは異なり返済額の上限設定(変動金利では1.25倍制限)がありません。そのため、金利が大幅に上昇していれば返済額も大幅に増加する可能性があり注意が必要です。

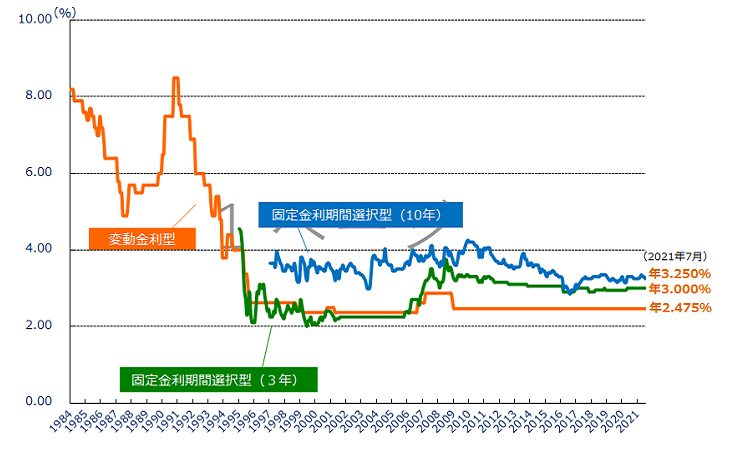

住宅ローンにおける金利推移状況

引用元:住宅金融支援機構|民間金融機関の住宅ローン金利推移(変動金利等)

https://www.flat35.com/loan/atoz/06.html

これまで金利タイプについて説明してきましたが、金利タイプは今後の金利動向の予想によって決めるのもひとつの方法です。では、過去の金利はどのように推移してきたのでしょうか。

上記のグラフは、民間金融機関の住宅ローン金利(変動金利)の推移です。

過去の住宅ローン金利を見てみると、1990年頃には8.5%まで上昇していましたが、1991年~93年に起こったバブル崩壊の時期を境に金利がグッと低くなっています。バブル崩壊後は日銀がゼロ金利政策を導入したため、現在まで金利は低水準で変動しています。

今後も低金利がしばらく続くといわれていますが、あくまで予想であり確実ではありません。住宅ローンの返済は長期にわたるため、返済中に状況が大きく変わる可能性もあります。マイホーム購入を考えている方は、今後の金利動向をチェックしておきましょう。

ライフプランから考える住宅ローン・金利タイプの選び方

金利タイプを選ぶ際には、自分や家族のライフプランに合ったものを選ぶことが大切です。現在は低金利の状態が続いており、ネット銀行などではさらに低金利の住宅ローンも増えています。いまの低金利の状況下において、家庭の状況別におすすめの金利タイプをご紹介していきます。

子どもが小さく、家計の支出状況が見込めない場合

子どもがまだ小さいなど、家計の支出状況の変化が予想できない場合は、金利の上昇リスクがない全期間固定金利タイプがおすすめです。市場金利が変わっても毎月の返済額が変わらないため、家計を安定させやすいというメリットがあります。

全期間固定金利は変動金利に比べて金利が高めのため、返済できる借入額に抑えることがポイントです。

今後、子どもの教育費などの負担が大きくなる場合

住宅ローンの支払いと子どもの教育費の支払いなどが重なる場合、金利上昇で住宅ローンの支払いが増えれば負担がより大きくなってしまいます。そのようなときは、固定金利期間選択型を選んで、教育費がかかる期間の金利を固定しておくと安心です。

子育てが落ち着き、共働きなどで家計には余裕がある場合

子育てが落ち着いて共働きしている家庭であれば、変動金利型も選択肢のひとつになります。返済額が増えても返済できる余裕があるので、仮に金利上昇になっても無理なく対応できるでしょう。

まとめ

住宅ローンの金利タイプは全期間固定金利、変動金利、固定金利期間選択型の3つに分けられます。それぞれ特徴があるため家族や自分のライフプランに沿って選ぶことが大切です。長期の付き合いになる住宅ローンですので、納得するまで検討しましょう。住宅ローンの金利タイプを含め、家づくりに関してお悩みの方はぜひマイホームセンターにご相談ください。

住宅ローンには民間金融機関が提供するもののほかに、自治体が直接・間接的に関わるものもあります。それぞれの違いや夫婦・親子のペアローンといった住宅ローンの種類については、こちらもチェックしてみてください。

https://www.sbs-mhc.co.jp/column/moneyplan/210902/