石黒 杏樹

ファイナンシャルプランナー(2級ファイナンシャル・プランニング技能士)

新築住宅を購入する際、一緒に検討しなければならないのが火災保険です。大切なマイホームや家財を守るために必要な火災保険ですが、しっかりした補償を備えつつ、できるだけ保険料を抑えたいと考える方が多いのではないでしょうか。

この記事では、火災保険の費用相場や保険料がどうやって決まるのか、費用を抑えるためのポイントについて解説します。

火災保険の費用相場

火災保険の費用相場はいくらなのでしょうか。以下の条件を前提に、火災保険のシミュレーターサイトで算出した結果を参考に、相場を確認していきましょう。

【設定条件】

・エリア:静岡県

・築年数:新築

・契約期間:10年

・建物の保険金額:1000万円

・家財補償:100万円

戸建ての費用相場

戸建ての場合、建物の構造によって大きく相場が変わります。木造などのH構造の方が、費用相場は高くなります。

【火災保険料の相場】

マンション・アパートの費用相場

同様に、マンション・アパートの保険料を戸建てと同じ条件でシミュレーションしました。戸建てと比較すると、火災保険の費用相場は低くなっていることがわかります。

【火災保険料の相場】

火災保険料の相場は中古住宅と新築で変わらないって本当?

中古住宅の場合、「新築よりも保険料が抑えられる」と考えている方も少なくありません。実は、新築でも中古でも条件が同じ場合、火災保険料の相場に差はありません。なぜなら、今の火災保険は住宅を新価(再調達価額)で評価するのが主流だからです。

火災保険を契約する際、保険をかける物件が評価され、この評価に基づき保険金額や保険料が決められます。この評価の仕方には、「新価」と「時価」の2つの考え方があります。

新価(再調達価額):その物件と同等のものを新たに建築あるいは購入するのに必要な金額

時価:新価の額から経過年数による価値の減少や使用による消耗分を引いた金額

新価の場合、中古でも新築でも建て直しや購入に必要な金額は同じであるため、保険料は変わらないのです。

時価の場合、保険料を安くすることはできますが、損害を受けた際に十分な保険金が下りない可能性があります。いざという時の備えとして、新価を選ぶようにしましょう。

火災保険の費用相場を決める内容とは

火災保険の費用は主に以下の要素によって決められます。それぞれの内容を詳しく見ていきましょう。

・建物の構造

・延床面積

・所在地

・補償内容や特約の追加

・戸建てorマンション・アパート

・保険契約期間

建物の構造

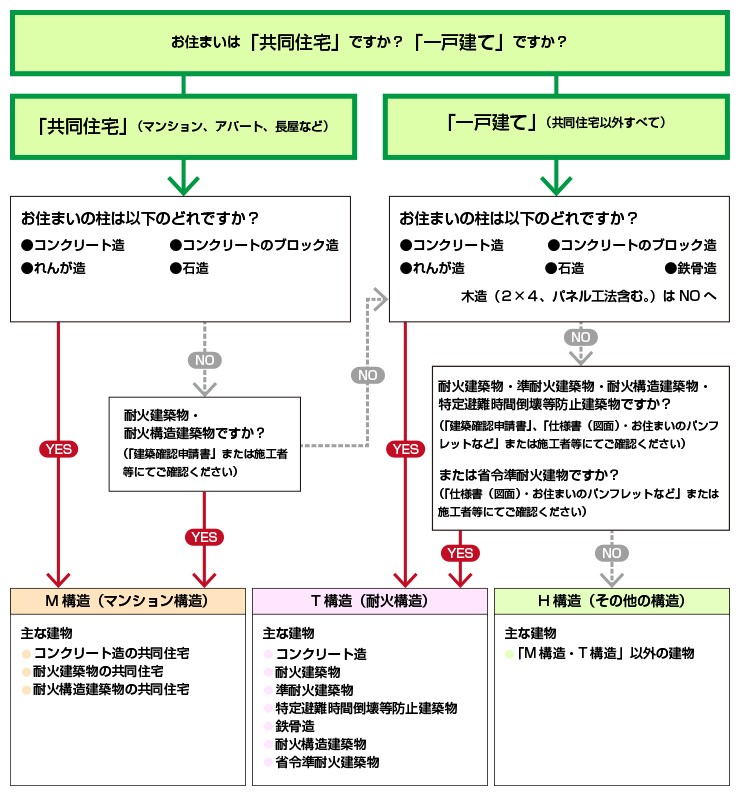

持ち家の建物の構造により、火災保険の保険料は変わります。これは建物の構造により、燃えやすさ、壊れやすさなど災害時のリスクが異なるからです。

火災保険における建物の構造はリスクに応じて以下の3つに分類され、M構造→T構造→H構造の順に保険料が高くなります。

・M構造(コンクリート造のマンションなど)

・T構造(鉄骨造の一戸建ての建物など)

・H構造(木造の一戸建ての住宅など)

参考:火災保険料の相場~保険料の決まり方を解説~ – SBI損保の火災保険

https://www.sbisonpo.co.jp/kasai/column/column07.html

延床面積

建物が大きいほど、火災や自然災害における被害も大きくなります。延床面積が広くなるほど、火災保険の保険料は高くなります。

所在地

台風や豪雪などの自然災害の発生率や損害の受けやすさは、地域によって異なります。そのため、建物の所在地によっても保険料は異なり、自然災害が起きやすいエリアは保険料も高めに設定されている傾向です。

また、消化施設が充実しているエリアでは、保険料が割引されることがあります。エリアによってどういった違いがあるのか、確認してみるといいでしょう。

補償内容や特約の追加

火災保険の補償範囲を広げたり、基本の契約に特約を追加したりなど、補償を充実させると保険料は高くなります。主な特約としては以下の内容が挙げられます。

・類焼損害補償特約

火事を起こして近隣住宅を延焼させてしまった場合、近隣の住宅や家財を補償する特約

・個人賠償責任補償特約

日常生活の事故で相手にケガをさせたり、他人のモノを壊してしまったりした場合の損害賠償費用を補償する特約

火災保険の補償範囲をどの程度にするかは、火災保険を契約する際の重要なポイントです。火災保険の基本の補償内容について詳しく知りたい方は、こちらのページも確認しておきましょう。

静岡県の方必見!新築一戸建て住宅の地震・火災保険と補償内容を解説

https://www.sbs-mhc.co.jp/column/system/210201/

戸建てorマンション・アパート

火災保険は戸建てか、マンションなどの共同住宅(賃貸)なのかによっても費用相場が異なります。

火災保険は、「建物のみ」「家財のみ」「建物+家財」の3種類ありますが、戸建ての方の場合、「建物+家財」を選ぶ方がほとんどです。

一方で賃貸の場合、建物自体は大家の持ちものにあたるため、入居者が加入する火災保険は、必然的に「家財のみ」になります。

保険契約期間

火災保険の契約期間は1年~最長10年から選択でき、契約期間が長くなるにつれて保険料は割安になります。契約期間中に解約した場合、残りの期間に応じた保険料が「解約返戻金」として戻ってくるのが一般的です。

以前は住宅ローンの支払いに合わせた35年(最長36年まで)の契約が可能でしたが、火災保険の改定により廃止されました。契約期間が短縮された背景には、近年自然災害が頻繁に発生するようになり、保険会社が長期のリスクを想定するのが困難になったことが考えられます。

また、2022年度にも現行の最長10年から5年に短縮される可能性があります。これから火災保険に加入をする方は、契約期間が変わった場合についても確認しておくと安心です。

火災保険の費用を抑えるためのポイント

住まいを守る火災保険ですが、なるべく負担を減らすことができたら嬉しいですよね。火災保険の費用を抑えるポイントとしては、以下が挙げられます。

・保険期間を長期にする

・免責金額を増やす

・複数の保険会社を比較する

保険期間を長期にする

前述の通り、火災保険の費用は保険の契約期間が長くなるほど抑えられます。一般的には、2年以上の契約から期間に応じて保険料の割引が適用されます。保険料を安くしたい場合、5年または10年など長期の契約期間を選びましょう。

ただし、長期契約は保険料の一括払いが前提になります。トータルで費用は抑えられますが、初期負担は大きくなるため、予算と合わせて検討することが大切です。

免責金額を増やす

免責金額を増やすことで保険料を抑えられます。

免責金額とは、保険を利用する際の自己負担額です。例えば、免責金額を3万円に設定していた場合、10万円の損害が発生した時、免責金額の3万円が差し引かれた7万円の保険金が支払われます。

一般的に、火災保険の免責金額は「免責なし、5千円、1万円、3万円、5万円、10万円」など、設定された金額の中から選択するパターンが多いです。免責金額を高く設定することで保険料は安くなりますが、万が一の時にいくら自己負担できるのか、バランスを考えて設定しましょう。

複数の保険会社を比較する

火災保険の補償内容や条件が同じでも、保険会社によって保険料にはバラつきがあります。複数の保険会社で見積もりをとり、比較することで保険料が安い会社を見つけられます。複数の保険会社の商品を比較することで、自分にピッタリの保険を探すことも可能です。

また火災保険料を比較する際は、複数の保険会社で見積もりができる一括見積もりサイトを利用する方法もあります。複数の会社の見積もりが一括でとれるので、同じ情報を入力する手間や時間が省けます。

まとめ

火災保険の保険料は、住宅の構造や所在地、補償内容などによって決められるため、費用相場に幅があります。費用を抑えるためには、免責事項を設定する、保険期間を長期にするなどの方法がありますが、予算も補償内容も納得のいくプランを選ぶことが大切です。