2024年06月30日 (日)

静岡県西部・浜松市の家づくりの費用相場・特徴を紹介

浜松市をはじめとした静岡県西部での家づくりの費用相場は、住宅建築費・土地を含めて約3,300~4,000円万円ほどです(2024年時点)。エリアごとにも特徴があるので、この記事を参考にしながら家づくりを検討してみてください。 この記事では、浜松市をはじめとした静岡県西部に焦点を当て、市町ごとの費用相場や、エリアの特徴などについてご紹介していきます。家づくりを進めるための参考にしていただけますと幸

続きを読む

![]()

2018年05月14日 (月)

マイホーム購入をご検討のみなさん、資金計画はばっちりですか?一口に資金計画といいますが、これは単に住宅ローンの借り入れ計画を言うのではなく、生涯を通じて必要なときに必要なお金を確保できるかを計画する、ライフプランに基づく資金計画のことを言います。とはいうものの「生涯を通じた」などというとなかなかイメージがわきづらいものですね。生涯を通じて押さえておきたい資金ポイントとは一体どこにあるのでしょうか。

人生の三大資金という言葉をご存じでしょうか?一生の中で、特に多額の資金を必要とするライフイベント3つを指して「人生の三大資金」といいます。いずれも1000万円単位のお金が必要で、期間も数年以上に渡るものです。

その三大資金とは、(1)住宅関連資金、(2)教育関連資金、(3)老後生活資金、の3つです。今回とりあげるのは、教育関連資金ついてです。

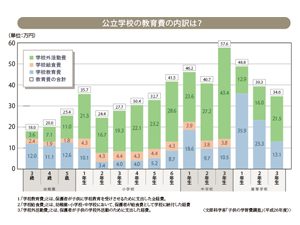

教育にかかるお金に関しては、文部科学省の「子供の学習費調査」が参考になります。この調査は毎年行われているのですが、3歳から高校3年生までの間にかかる「教育費」について、公立校と私立校のべつに平均支出額がわかります。

ご自身の家庭でどれくらいが教育費の目安になるのか、進学のコースに合わせて足し算すれば金額がわかります。たとえば、幼稚園から高校までオール公立の場合、教育費の合計は523.0万円。幼稚園が私立、小学校と中学校は公立、高校が私立とすると、801.5万円となります。公立と私立での差は結構あるようですね。また、子どもが二人、あるいは三人という場合は、それぞれ想定をして計算する必要があります。

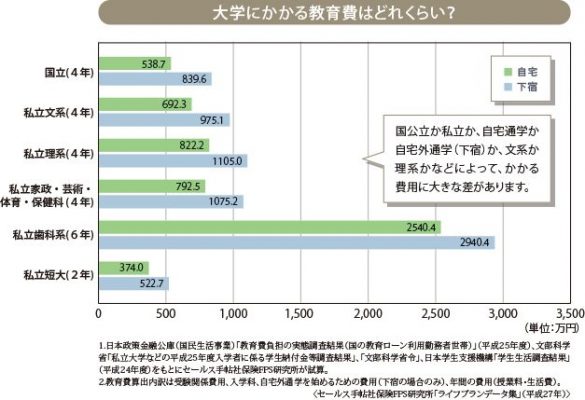

さて、高校を卒業した後の話です。就職するか、短大・専門学校へ行くか、大学へ行くか、その進路選択によって必要な教育費は大きく変わります。 国公立と私立、自宅通学が自宅外通学かによって、もちろん2年間と4年間あるいは6年間によっても大きく違ってきます。

高校までの教育費と合わせて、教育費全体の見込額を計算してみましょう。そして、その金額をどう調達するか、具体的に考えてみましょう。

教育資金をどう用意するか、いくつかの方法を組み合わせることになります。

まず第一は、現在の収入の中からお金を捻出すること。第二の方法は、将来の支出に備えて貯蓄をすること。第三は、お金を借りること。第四は学生自身がアルバイトなどで費用を稼ぐこと。主にはこのあたりになると思います。これらを上手に組み合わせて効率よく教育資金を手当てしたいですね。

日本学生支援機構の「学生生活調査」によると、下宿生への仕送り金額は約12.4万円だそうです。毎月の家計に占める割合はかなり高いと言うほかありません。実際に子どもが大学に行くのが数年後あるいは十数年後としても、約12万円を現在の家計から支出できるでしょうか。おそらく、その全額をすんなり支出するのは難しいのではないでしょうか。となると、支出の中身を変更しなければなりません。現在の支出のうち、不要不急のものをやめ、その分を教育費に回す、というような家計の組み替えが必要になります。家計の組み替えは急には行えませんので、少しずつ中身を変えながら進めていきましょう。それでも12万円を月々送るのは容易なことではありません。一部は今のうちから貯蓄として用意しておきたいものです。

そこで第二の方法、貯蓄です。毎月1万円を10年間貯めたして、これを4年間で取り崩すなら、毎月2.5万円にあたります。今から貯蓄をしっかりしておくことで、将来の仕送りを助けることができます。先ほどの家計組み替えと同じことなのですが、教育費のための貯蓄の優先順位は高めです。毎月2.5万円、年間30万円、何をやめて貯蓄に振り返られるでしょうか?たとえば、2台ある車を1台はバイクに変えられないでしょうか? 可能なら年間30万円から50万円相当のマイカー維持費を貯蓄に回せることでしょう。これはひとつの例ですが、家庭ごとにいろいろできることがあるはずです。

つまり、教育費と比べて優先順位はどうなのか、という問題なのです。いつ多額の教育費が必要になるのかは子どもの年齢から逆算すれば明らかです。「今」と「将来」はつながっていることをしっかり意識してください。

今使っているお金は、将来の教育費かもしれません。優先順位を考えて、必要な貯蓄をしっかり行いましょう。

2024年06月30日 (日)

浜松市をはじめとした静岡県西部での家づくりの費用相場は、住宅建築費・土地を含めて約3,300~4,000円万円ほどです(2024年時点)。エリアごとにも特徴があるので、この記事を参考にしながら家づくりを検討してみてください。 この記事では、浜松市をはじめとした静岡県西部に焦点を当て、市町ごとの費用相場や、エリアの特徴などについてご紹介していきます。家づくりを進めるための参考にしていただけますと幸

続きを読む

2024年06月30日 (日)

建て替えを検討している方にとって、どのくらいの費用がかかるのかはやはり気になるところです。一戸建て・土地ありの建て替え費用の相場や、建て替えの際の注意点などについて解説します。 家を建て替える際には、既存の住宅を基礎から解体する費用や、新しい家を建てる費用がかかります。また、土地の広さによってもかかる金額が異なるので、事前に必要な工事とその費用を把握することが大切です。 そこで本記事では、一

続きを読む

| SUN | MON | TUE | WED | THU | FRI | SAT | ||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||

| 14 | 15 | 16 | 17 | 18 | 19 | 20 | ||

| 21 | 22 | 23 | 24 | 25 | 26 | 27 | ||

| 28 | 29 | 30 | ||||||

| 1 | 2 | 3 | 4 | |||||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

| 12 | 13 | 14 | 15 | 16 | 17 | 18 | ||

| 19 | 20 | 21 | 22 | 23 | 24 | 25 | ||

| 26 | 27 | 28 | 29 | 30 | 31 |