2024年06月30日 (日)

静岡県西部・浜松市の家づくりの費用相場・特徴を紹介

浜松市をはじめとした静岡県西部での家づくりの費用相場は、住宅建築費・土地を含めて約3,300~4,000円万円ほどです(2024年時点)。エリアごとにも特徴があるので、この記事を参考にしながら家づくりを検討してみてください。 この記事では、浜松市をはじめとした静岡県西部に焦点を当て、市町ごとの費用相場や、エリアの特徴などについてご紹介していきます。家づくりを進めるための参考にしていただけますと幸

続きを読む

![]()

2018年05月14日 (月)

住宅ローンを契約するとき、生命保険の見直しも一緒に行うのがおすすめです。理由はふたつあります。まず第一に、団体信用生命保険。第二に、家計のスリム化です。

住宅ローンといえば、団体信用生命保険=団信。ローンを組んだら団信。フラット35を除く一般金融機関の取り扱う住宅ローンは、団体信用生命保険に加入することが契約の条件となっています。

団信に加入すると、以後住宅ローン契約期間中に借り主に万一のことがあった場合、残った住宅ローンを保険金で一括返済することができます。つまり、団信に加入すると言うことは、今後の住宅ローンの返済にかかるお金の心配がなくなるということ、住宅ローンの借入額分、生命保険に入る必要性がなくなるということです。これって、結構大きいです。

たとえば、3000万円の住宅ローン。35年返済、全期間固定金利1.75%の場合、月々の返済額は、95,573円。毎月決まった金額を受け取れる収入保障保険。インターネットを検索してみると、いくつか保険料の試算ができるところがあります。ある保険会社のサイトで検索してみたところ、30歳の男性が、35年間の契約で、万一の場合毎月10万円を受け取れる保険に加入する場合の保険料は約4,500円でした。この分を団信がカバーしてくれるため、その分保険料を減らせるというわけです。ちなみに、これは住宅ローンの返済額が実質4,500円分減るのと同じこと。金利の割引に換算すると、約0.3%に相当します。けっこう大きいですね。

みなさんは生命保険に加入していますか?日本人は生命保険が好き、ある調査によると日本人は平均して毎月3.5万円ほどの生命保険料を支払っているそうです。

では、生命保険の契約内容は把握していますか?契約の時には説明を受けて納得した覚えはあるけれど、あらためて聞かれるとよく思い出せない・・・、そんな方が多いのでは。

生命保険は固定費としては家計の中に占める割合が比較的大きい項目です。もし生命保険の契約内容をしっかり把握していないなら、住宅購入を機に見直してみることをお勧めします。意外と無駄な部分が見つかったりします。まずは保険証券の中身を確認しましょう。見方がわからないのなら、保険会社の担当者に確認してみたり、独立系のファイナンシャルプランナーに相談してみるのもよいと思います。

まず確認しておきたいポイントは、(1)その保険は、何を保障しているか?(2)何かあったときに受け取れる保険金額は?(3)その保険はいつまで契約が続くのか?(4)保険料を支払うのはいつまでか?(5)途中で保険料は変わらないか?などです。

(1)は、

死亡に備える保障、病気やけがに備える保障、長生きに備える保障等の種類があります。そもそも自分は何をリスクとしてとらえ、それに備えたいと思ったのか、再確認しましょう。

(2)は、

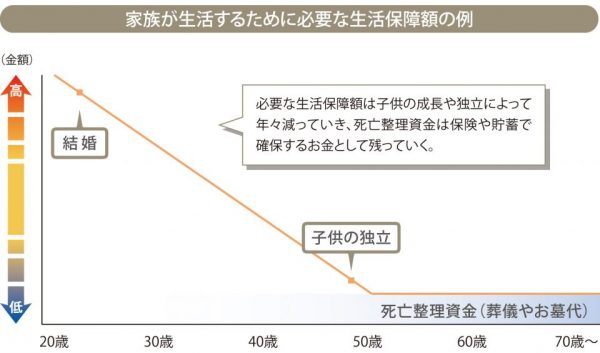

保険金額が適正かどうかの判断です。たとえば、死亡に備える保障では、現在あるいは将来の貯蓄額によって不足する遺族生活資金の合計額が変わってきますから、各家庭によって適切な保険金額は違います。その辺の計算をしっかりしていない場合はあらためて計算し直してみる必要があります。

(3)は、

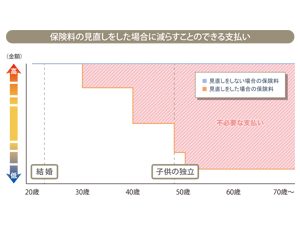

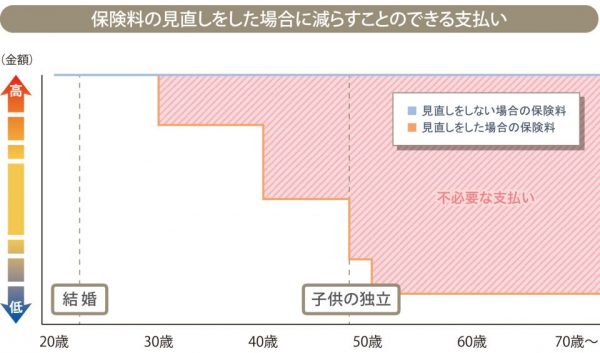

一生の保障が必要なのか、期限を区切った保障でよいのかということです。死亡保障には2通りあります。ひとつは、葬儀費用のように一生保障が必要なもの、もうひとつは、毎月の生活費、教育費、車関係費、旅行や趣味、住宅関連費など、時間の経過とともに減っていく費用です。

一生保障の続く終身保険、期間の区切りのある定期保険、どちらでも保障は得られますが、貯蓄性のある終身保険の方が定期保険よりも保険料はだいぶ高額です。貯蓄性を割り切って、減らした保険料分を住宅ローンの返済費に回すというのも一つの考え方で、それにより繰り上げ返済資金を貯めたり、あるいは住宅ローンの借入額を増やすということも可能となります。

(4)(5)は、

保険料の支払い方の問題です。一般に収入が減る定年退職後も保険料をずっと支払い続けていくか、それとも定年前までに払いきってしまうか、どちらがよいでしょうか?10年や15年ごとに保険料が上がっていく更新型の保険と、契約期間中は保険料が変わらない保険、どちらがよいでしょうか?

これらも、そのメリット・デメリットをしっかり理解した上で判断しなくてはいけません。更新型の場合、年齢が上がってからの更新で保険料が高額になりすぎて更新を断念しなくてはならないということも起こりえます。若いときにはリスクの低かった入院や介護の保険を、いよいよ必要になりそうな頃になって更新をあきらめるというのは何とも切ない話です。

いずれにしても、生命保険は厚くしようと思えばいくらでも厚くできますし、割り切ろうと思えばいくらでも割り切れます。大切なことは、限られたお金をどこに配分するのか、日々の生活費、貯蓄、住宅ローンの返済、教育費、生命保険・・・。住宅購入のタイミングは、これら家計の中身を再点検するチャンスです。その中でも、生命保険の見直しは選択肢が広いので、家を建てるのがこれからの人は事前に、既に建ててしまった人は今からでも、取り組んでみてはいかがでしょうか?

2024年06月30日 (日)

浜松市をはじめとした静岡県西部での家づくりの費用相場は、住宅建築費・土地を含めて約3,300~4,000円万円ほどです(2024年時点)。エリアごとにも特徴があるので、この記事を参考にしながら家づくりを検討してみてください。 この記事では、浜松市をはじめとした静岡県西部に焦点を当て、市町ごとの費用相場や、エリアの特徴などについてご紹介していきます。家づくりを進めるための参考にしていただけますと幸

続きを読む

2024年06月30日 (日)

建て替えを検討している方にとって、どのくらいの費用がかかるのかはやはり気になるところです。一戸建て・土地ありの建て替え費用の相場や、建て替えの際の注意点などについて解説します。 家を建て替える際には、既存の住宅を基礎から解体する費用や、新しい家を建てる費用がかかります。また、土地の広さによってもかかる金額が異なるので、事前に必要な工事とその費用を把握することが大切です。 そこで本記事では、一

続きを読む

| SUN | MON | TUE | WED | THU | FRI | SAT | ||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||

| 14 | 15 | 16 | 17 | 18 | 19 | 20 | ||

| 21 | 22 | 23 | 24 | 25 | 26 | 27 | ||

| 28 | 29 | 30 | ||||||

| 1 | 2 | 3 | 4 | |||||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

| 12 | 13 | 14 | 15 | 16 | 17 | 18 | ||

| 19 | 20 | 21 | 22 | 23 | 24 | 25 | ||

| 26 | 27 | 28 | 29 | 30 | 31 |