2024年06月30日 (日)

静岡県西部・浜松市の家づくりの費用相場・特徴を紹介

浜松市をはじめとした静岡県西部での家づくりの費用相場は、住宅建築費・土地を含めて約3,300~4,000円万円ほどです(2024年時点)。エリアごとにも特徴があるので、この記事を参考にしながら家づくりを検討してみてください。 この記事では、浜松市をはじめとした静岡県西部に焦点を当て、市町ごとの費用相場や、エリアの特徴などについてご紹介していきます。家づくりを進めるための参考にしていただけますと幸

続きを読む

![]()

2024年12月27日 (金)

低金利時代に住宅ローンの繰上げ返済をする場合、効果的なタイミングを計ることが大切です。お得になるタイミングを解説するとともに、繰上げ返済でどのくらい返済負担が軽減するのかをシミュレーションします。

住宅ローンは繰り上げ返済をすることで、月々の返済額を減らしたり、返済時期が短縮できる効果があります。ただし、返済方法や時期、金額などによりお得度合いは変わります。

一般的に、お得に返済するポイントの一つとして、返済時期を短縮するほうが繰り越し返済の効果は高いです。しかし、低金利な住宅ローンが増えてきた現在でもこのポイントは変わらないのでしょうか。

実は、繰上げ返済をするとお得にならないケースがあり、効果的なタイミングの見極めが大切なのです。

本記事では、低金利で住宅ローンを組んだ場合に、繰上げ返済をすると効果的なタイミングや控えた方がよいケースを解説するとともに、繰上げ返済をした場合、どのくらい返済負担が軽減するのかをシミュレーションしていきます。

目次

低金利の住宅ローンを組んでいる場合、繰上げ返済をするよりも、他の方法で得られるメリットのほうが大きい場合があります。主な2つのケースについて確認していきましょう。

低金利の住宅ローンの場合は、住宅ローン控除を受けられる期間中は繰上げ返済を行わずに、控除を受けた方が得する場合があります。具体的には、住宅ローン金利が住宅ローン控除率よりも小さければ、積極的に繰上げ返済をするメリットは小さいと考えられます。

2024年11月現在、住宅ローンの変動金利は0.5%を切る低金利です。住宅ローン控除率は入居した年によって異なり、令和4年からは年末残高等の0.7%で、それ以前は1%とされています。

住宅ローンの支払い金利が0.5%とすると、0.7%(または1%)の住宅ローン控除を受けられるため、支払った利息より所得税の減税のほうが0.2%大きくなるのです。繰上げ返済をしてローン残高を減らしてしまうと、所得税の減税が少なくなってしまいます。

反対に、住宅ローン金利の方が住宅ローン控除率よりも大きい場合は、繰上げ返済が効果的といえます。ただし、厳密にどちらが得なのかは、借入者の年収や住宅ローン借入額、金利などにより異なるため、十分にシミュレーションすることが大切です。

手元に余剰資金がある場合、繰上げ返済に回すのではなく、資産運用により貯蓄を増やす方法もあります。ただし、資産運用の経験の少ない方にはおすすめできません。

デフレ期には、繰上げ返済を選択した際の利息軽減効果が大きかったため、家計の負担軽減に役立ちました。しかし、物価上昇が続くインフレ期では、現金の価値が目減りするため、繰上げ返済よりも資産運用に資金を回す方が、長期的に見ると家計にとって効果的な場合があります。

しかし、資産運用には一定のリスクがあることも忘れてはいけません。元本割れの可能性があるといったデメリットについても理解しておくことが大切です。

資産運用をするにしても、家計に無理のない金額で取り組みましょう。また、繰上げ返済と資産運用のどちらが良いか迷ったときは、半分ずつ資金を回す方法もあります。

住宅ローンの繰上げ返済をするタイミングとして適しているのは、主に次の3つがあります。

それぞれのタイミングについて確認していきましょう。

年末時点の住宅ローン残高が、控除を受けられる上限額を超えている場合は繰上げ返済が効果的です。住宅ローン控除を受けられる借入残高は、住宅区分により異なります。例えば、認定長期優良住宅や認定低酸素住宅は4,500万円まで(子育て・若者夫婦世帯は5,000万円まで)、一般住宅は2,000万円まで(※)です。

※令和5年12月31日までに建築確認を受けたもの、または令和6年6月30日までに建築されたもの。10年間の控除が受けられる。

認定長期優良住宅の場合、控除率0.7%で31万5,000円(子育て・若者夫婦世帯は35万円)の控除が受けられます。それぞれ4,500万円・5,000万円の控除対象の借入限度額を超える部分については、早期に繰上げ返済をすると有効と考えられます。

住宅ローンの金利が住宅ローン控除率の0.7%よりも小さい場合は、住宅ローン控除期間が終了したタイミングで繰上げ返済すると、戻ってくる税金を減らさずに済むケースがあります。

住宅ローン控除期間は認定長期優良住宅などの認定住宅で13年、一般住宅で10年です。これらの対象期間が過ぎてから繰上げ返済しローン残高を減らすと、その返済分の利息の支払い負担がなくなります。ただし、借入金利が低いと繰上げ返済するメリットが少ないため、無理な繰り上げ返済は避けましょう。

変動金利で住宅ローンを借り入れている場合、適用金利が高くなると見込まれるときには、繰上げ返済をして借入残高を減らすと効果的です。住宅ローン控除率は0.7%または1%であり、それよりも高い金利の場合、ローン残高は少ない方が支払利息も少なくて済みます。

なお、繰上げ返済をするタイミングは、12月よりも翌年1月の方がお得なことがあります。控除を受けられる金額は、年末時点の住宅ローン残高で決まるためです。

年内に住宅ローン残高が減ると、その分控除を受けられる金額も減ってしまいます。翌年1月にすることで、支払う利息よりも住宅ローン控除で受けられるメリットの方が大きいケースがあります。

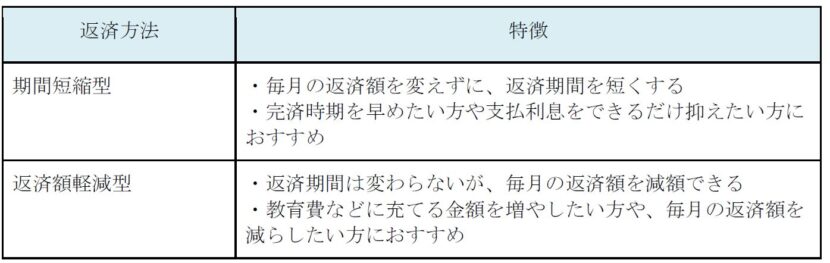

一部繰上げ返済には、「期間短縮型」と「返済額軽減型」の2種類があります。それぞれの返済方法の特徴は以下のとおりです。

期間短縮型は、毎月の返済額を変えずに、返済期間を短くする方法です。短縮された期間に支払うはずだった利息が削減されます。

期間短縮型は、完済時期を早めたい方や支払利息をできるだけ抑えたい方などにおすすめの方法です。

住宅ローンの完済が定年退職以降になる場合は、まとまった資金のあるときに期間短縮型の繰上げ返済をすると、定年退職後の支払い負担を軽減できます。繰り入れる金額によっては、定年退職前に完済することも可能です。

なお、同じタイミングで同じ金額を繰上げ返済した場合、次に解説する「返済額軽減型」よりも利息軽減効果は大きくなります。

返済額軽減型は、返済期間は変わりませんが、繰上げ返済した金額を毎月の返済額に充当することで、支払い負担を軽減する効果があります。毎月の返済額が減るため、繰上げ返済をした実感が得やすいという特徴があります。

子どもの教育費などに資金がかかる世帯は、返済額軽減型の繰上げ返済をすると月々の支払いが減額でき、その分を毎月かかる教育費などに回すことが可能です。

また、変動金利型のローンを利用している場合、金利上昇が起こると毎月の返済額が増額することが考えられます。金利上昇により毎月の返済額が高額になった場合は、返済額軽減型の繰上げ返済をして、毎月の返済額の上昇分を抑えることが可能です。

住宅ローンを繰上げ返済した場合、期間短縮型と返済額軽減型では、利息の支払い負担がどのくらい軽減するのかをシミュレーションしていきましょう。

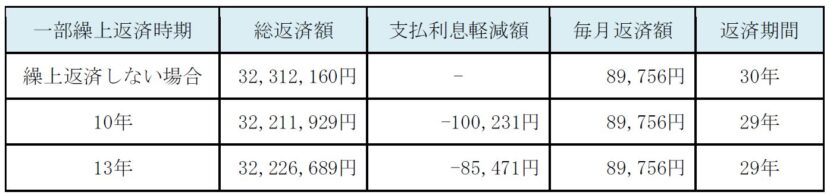

【シミュレーション条件】

住宅ローン3,000万円を借り入れ、30年間で返済します。金利は変動で年0.5%です。

繰上げ返済は、100万円を10年後または13年後に行うとしてシミュレーションします。

なお、シミュレーションには、三井住友銀行「住宅ローン 一部繰上返済シミュレーション」を利用します。

【期間短縮型】

期間短縮型で10年後に100万円を繰上げ返済すると、約10万円の利息が減額され、13年後に行うと、約8万5,000円の利息が減額できます。返済期間はいずれも1年短縮されます。

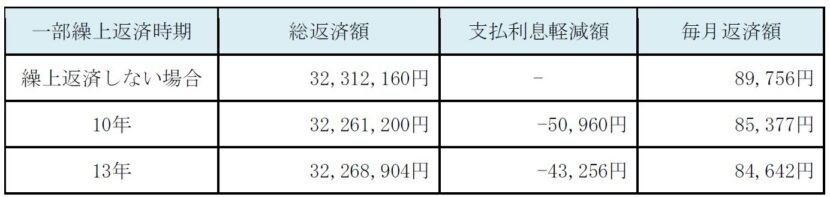

【返済額軽減型】

返済額軽減型で10年後に100万円を繰上げ返済すると、毎月の返済額は約4,000円安くなり、支払利息は約5万円軽減されます。13年後に行った場合は、毎月の返済額は約5,000円安くなり、支払利息は約4万円の軽減となります。

住宅ローンの繰上げ返済をする際には、以下の2点に注意しましょう。

繰上げ返済をする際には、現時点でわかっている出費や、急にまとまった出費が必要になったときに備えて、必要な資金を手元に残しておくことが大切です。

子どもの教育費が予定以上にかかってしまうことや、収入が減少してしまうことは誰にでも起こり得ることです。ライフプランを再確認し、必要な資金にある程度の余裕をプラスして保有したうえで、繰上げ返済をしましょう。

金融機関によっては、繰上げ返済時に手数料がかかることがあります。ただし、窓口で返済する場合は手数料が有料でも、インターネット返済であれば無料になるところが多いため、借入先を選ぶ際に比較してみましょう。

なお、繰上げ返済には先にご紹介した「一部繰上げ返済」のほかに「全額繰上げ返済」があり、全額繰上げ返済の場合は、手数料がかかるのが一般的です。

繰上げ返済を複数回行う場合は、手数料が有料だとその都度コストがかかることになります。住宅ローンを契約する前に、繰上げ返済の手数料についても確認しましょう。

低金利で住宅ローンを借りている場合、繰上げ返済をするよりもほかにお得な方法があるケースがあります。例えば、住宅ローン控除を受けたり、資産運用したりする方法です。

また、繰上げ返済をするタイミングとしては、住宅ローン控除を受けられる期間が終わったときや金利上昇の傾向があるときなどが適しています。

繰上げ返済を行う際には、手元資金の確保をすることや手数料がかかることなどに注意して、計画的に返済を進めていきましょう。

2024年06月30日 (日)

浜松市をはじめとした静岡県西部での家づくりの費用相場は、住宅建築費・土地を含めて約3,300~4,000円万円ほどです(2024年時点)。エリアごとにも特徴があるので、この記事を参考にしながら家づくりを検討してみてください。 この記事では、浜松市をはじめとした静岡県西部に焦点を当て、市町ごとの費用相場や、エリアの特徴などについてご紹介していきます。家づくりを進めるための参考にしていただけますと幸

続きを読む

2024年06月30日 (日)

建て替えを検討している方にとって、どのくらいの費用がかかるのかはやはり気になるところです。一戸建て・土地ありの建て替え費用の相場や、建て替えの際の注意点などについて解説します。 家を建て替える際には、既存の住宅を基礎から解体する費用や、新しい家を建てる費用がかかります。また、土地の広さによってもかかる金額が異なるので、事前に必要な工事とその費用を把握することが大切です。 そこで本記事では、一

続きを読む

2024年10月31日 (木)

新築住宅を建てる際、各種税金優遇措置を活用することで、納税負担を軽減できます。新築住宅の建築には高額な費用がかかるため、税制上の優遇措置を上手に利用して賢く節税しましょう。 新築住宅を建てたり購入したりする際には、建築費用などだけでなく税金についても考えておかなくてはなりません。新築住宅は金額が大きいため、かかる税金も高額になるのではないかと心配な方もいるでしょう。 しかし、新築住宅の取得におい

続きを読む

| SUN | MON | TUE | WED | THU | FRI | SAT | ||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||

| 14 | 15 | 16 | 17 | 18 | 19 | 20 | ||

| 21 | 22 | 23 | 24 | 25 | 26 | 27 | ||

| 28 | 29 | 30 | ||||||

| 1 | 2 | 3 | 4 | |||||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

| 12 | 13 | 14 | 15 | 16 | 17 | 18 | ||

| 19 | 20 | 21 | 22 | 23 | 24 | 25 | ||

| 26 | 27 | 28 | 29 | 30 | 31 |