住宅ローン減税とは?

住宅ローン減税とは、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の1%を所得税(一部、翌年の住民税)から10年間控除する制度です。

今回は、住宅ローン減税について、少しだけリアルに紹介します。

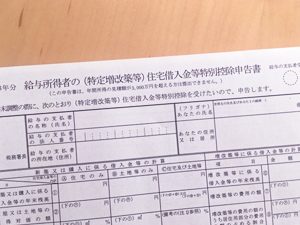

画像は、2年目以降に使用する住宅ローン減税の申告書です。我が家にも同じものがあります。この書類は、 2年目に9枚(9年分)が税務署から送付されます。複写式の薄い用紙です。 写真の部分は空欄ですが、この書類の下部には、住所、氏名、購入時の土地、家屋それぞれの借入金の残高と、土地、家屋の面積、控除上限額が印字されています。 サラリーマンの場合は、この書類に署名、捺印し、 毎年10月ごろ金融機関から送られる年末残高確認書(10月ですから見込み額)と、 毎年年末に提出する年末調整の書類と併せて会社へ提出します。 そして、12月に受け取る源泉徴収票を見ると、年末のローン残高の1%に近い金額が控除されています。 もし、仮に1年間の所得税よりも、1%の金額が多く控除し切れない場合は、住民税から13.65万円を上限に控除されます。

1年目はどうするのか?

順序が逆になってしまい済みません。 下記の必要書類が手元にあれば、

- (1)源泉徴収票

- (2)年末残高証明書

- (3)登記関係書類(土地、家屋等)一式

- (4)建築関係書類一式

- (5)契約書一式

- (6)長期優良住宅やソーラー発電の設備が有る場合、関係書類一式

国税庁のHPでも申告書類は作成可能です。https://www.keisan.nta.go.jp/h28/ta_top.htm#bsctrl

私は、予備知識が無いまま、確定申告会場に突撃しました。冊子を読んだり、担当の方に、 少~しだけ、嫌な顔をされながらも何度か質問したりして現地対応で済ませました。 年度末の確定申告会場の雰囲気を味わうことが出来て良かったと思っています。

住宅ローン減税の申告は、1年目だけ少し頑張れば、2年目以降は超カンタン!

一般的なサラリーマン家庭であれば、2年目以降に気を付けることは、税務署から届いた書類を無くさない事ぐらいです。9年先の分まで届きますので、大事に保管してください。ただ、紛失しても、税務署で再発行してもらえます。

住宅ローン減税 概要

| 減税項目 |

一般住宅 |

低炭素住宅 |

長期優良住宅 |

| 最大控除額 |

400万円 |

最大500万円 |

| 控除率 |

1% |

| 控除期間 |

10年間 |

| 住民税控除額 |

控除し切れない額は住民税から控除 最大13.65万円 |

住宅ローン減税 主な要件

- (1)その者が主として居住の用に供する家屋であること

- (2)住宅の引渡し又は工事完了から6ヶ月以内に居住の用に供すること

- (3)床面積が50㎡以上であること

- (4)店舗等併用住宅の場合は、床面積の1/2以上が居住用であること

- (5)借入金の償還期間が10年以上であること

- (6)既存住宅の場合、以下のいずれかを満たすものであること(一般住宅のみ)

i)木造…築後20年以内 ii)マンション等…築後25年以内 iii)一定の耐震基準を満たすことが証明されるもの ⅳ)既存住宅売買瑕疵保険に加入していること

- (7)年収が3000万円以下であること

- (8)増改築等の場合、工事費が100万円以上であること 等

国税庁HP No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

https://www.nta.go.jp/taxanswer/shotoku/1213.htm

あなたのスタイルや

家づくりの段階に合わせて

住宅展示場や相談窓口を上手に活用!