山川 正人

株式会社住まいと保険と資産管理 (静岡ライフプラン設計相談室)

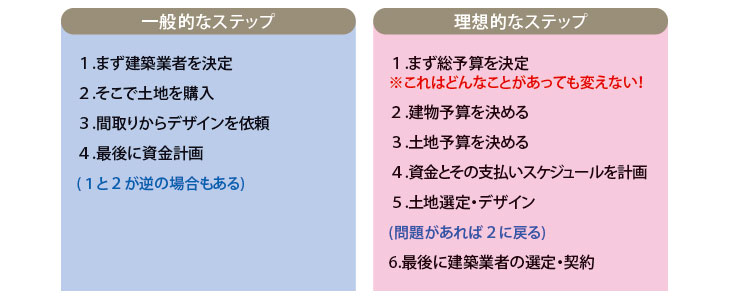

マイホームが欲しい!と思ったあなた。さて、どんな順序で家づくりに取り組み始めますか?

❶ 雑誌や本を買っていろいろ調べる。身近で家を建てた人に話を聞いてみる。

❷ そして、マイホームセンターに行ってモデルルームを見て廻り、その中の何社かからプランの提示を受ける。

大半の人はこんな流れで家づくりを勧めていくのではないでしょうか?

マイホーム購入には基準を持つことが重要

この流れ、私は少なからず懸念を感じています。というのは、家づくりにおいて重要なポイントについて見落とされていることがあると思うからです。家づくりに取り組むにあたり重要なポイントとは何でしょう。

それは基準を持つこと。それも一般論的な基準ではなく、我が家の場合は?という個別の基準です。それはそうでしょう、家に対する思いは人それぞれに多様です。あの人がこうしたから、こうするのがよいだろう、という考えは当てはまりません。あくまでも、自分は?家族は?という自らの価値判断が基準とならなければいけません。そしてその我が家の基準というのは2種類あり、そのどちらも欠かすことはできません。

基準の1つ目は「住まいの基準」

基準の1つめは、「住まいの基準」。この家でどんな暮らしをしたいのか、誰が住むのか、そのためにどんな間取りが必要なのか、置きたい家具・工法・外観・断熱・外構など、建物のプランニングに関する部分です。みなさんがもっとも関心の高い点ですね。

基準の2つ目は「お金の基準」

基準の2つめ、それは「お金の基準」。いくらの家なら建てられるのか、住宅ローンはどうするか、月々の返済はいくらになるか、頭金をいくらにするか、などみなさん頭を悩ませることでしょう。でもここに見落としがちですが、忘れてはならない観点があります。それは、住宅以外にかかるお金のこと。人生の三大資金という言葉があります。住宅、教育、老後のためのお金の3つを指します。「お金の基準」は、単に住宅だけでなく、教育や老後などを含めこれからの何十年の人生のための「お金の基準」でなければなりません。

「お金の基準」→「住まいの基準」の順序が安心

せっかく立派な家を建てても、子どもを大学に行かせることができなかったり、老後の暮らしが貧しくなってしまったりしては本末転倒です。そうならないためにも、家づくりに取り組むにあたっては、「住まいの基準」だけでなく「お金の基準」についても同じくらいの情熱と労力をかけてしっかり取り組むべきだと考えます。

さて、我が家の基準には「住まいの基準」と「お金の基準」があるわけですが、どちらが優先されるべきでしょう?現状多くの場合、家のプランができて、その予算額が出て、それに必要な資金をどう調達するかというように、「住まいの基準」→「お金の基準」の順序が多いように思われます。しかし、私はこれは逆ではないかと思うのです。人生の目的は家を建てることではありません。建てた素敵な家で、家族とともにこころ穏やかに笑顔で暮らしていくことが本当の望みではないでしょうか。

となれば、一番始めに行うべきことはライフプランの確認です。人生の三大資金+αの確保を前提として、生涯にかけてもよい住宅資金を求め、マイホーム購入予算を算出。建築プランは、その予算を前提としてできるだけ住まいの基準を満たせるものを作ってもらうという流れ、「お金の基準」→「住まいの基準」の順序が安心だと思うのです。この順序ですと、将来に漠然とした不安を抱えることなく、自信を持って家づくりに取り組むことができます。

家だけでなく、それ以外の教育や老後についてもしっかりとした見通しが立っていること、それが安心につながります。これから、家づくりに取り組もうという方は、ライフプランづくりから始めることをおすすめします。

あなたのスタイルや

家づくりの段階に合わせて

住宅展示場や相談窓口を上手に活用!