2026年01月31日 (土)

モデルハウス見学を成功させる!準備から当日まで完全ガイド

モデルハウス見学は、住宅会社それぞれのこだわりや最新の家づくりに直接ふれることができる貴重な機会です。実際に建物の中を歩き、空間を体感し、住宅性能を確認することで、カタログやウェブサイトだけでは得られない情報を手に入れることができます。しかし、何の準備もせずに訪れてしまうと、「きれいだった!」「楽しかった!」という感想だけで終わってしまい、せっかくの機会を十分に活かしきれないかもしれません。

続きを読む

![]()

2018年06月22日 (金)

家を建てたい、そう思った時にまず思い浮かぶお悩みは「住宅ローン」という人は少なくないはず。 お友達や知り合いに、家を建てたときにこだわった点や、工夫した間取りについては聞けても、 お金のことはなかなか聞きづらいものです。そこで、最新の住宅ローン事情について調査しました。

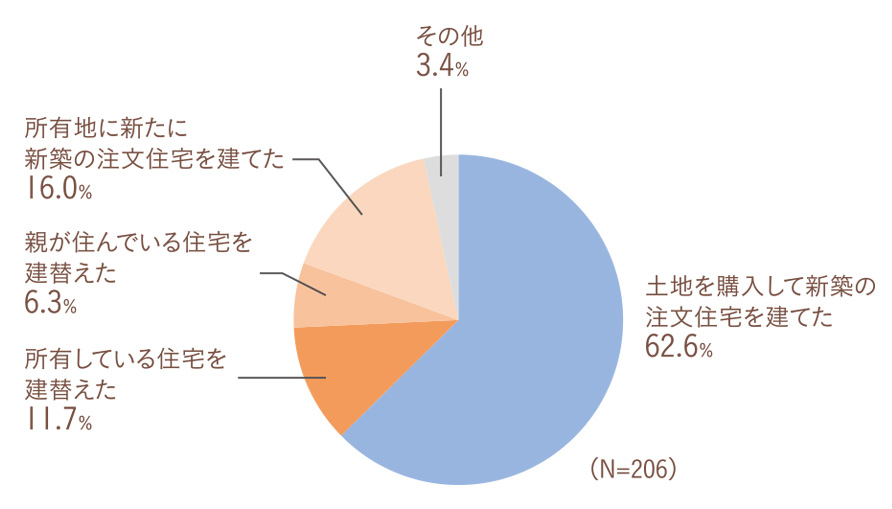

土地と住宅を購入:62.6%

住宅のみ購入:34.0%

家探しは土地探しからスタートなのか、家を建てるところからスタートなのかで、資金計画も大きく変わってきます。静岡県では住宅購入者の実に約6割が土地と住宅を一緒に購入しています。核家族化が進んでいることを背景に、親の家との距離は近くても、土地と家は別で用意するケースもあります。

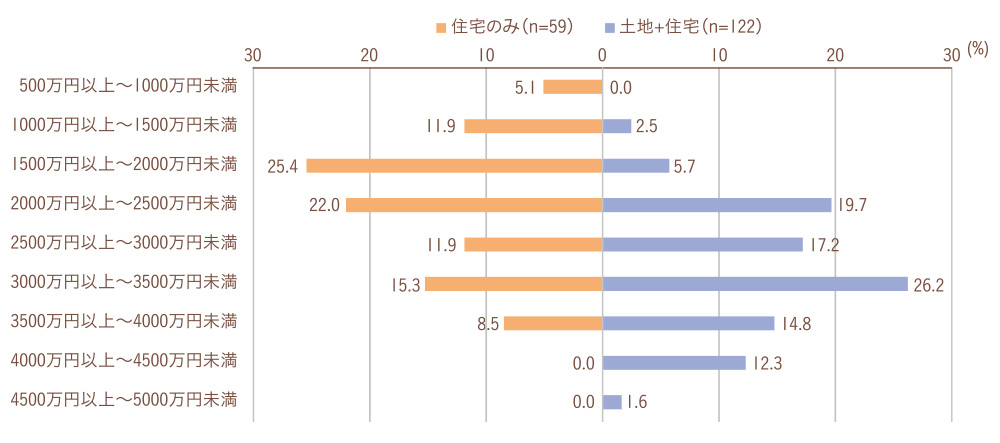

【平均借入金額】

土地と住宅を購入:3,045万円

住宅のみ購入:2,267万円

購入した土地の場所・広さ・価格、住宅の広さ・価格、自己資金をいくら用意したか等で個人差はあるものの、土地と住宅を購入したケースと、住宅のみを購入したケースでは借入総額に約800万円の差が出ました。住宅のみ購入のケースでも、借入額が1000万円未満の人から4000万円以上の人まで、実に幅広い金額差です。グラフの特徴として、両ケースともM字カーブを描いており、「2500万円以上~3000万円未満」で一旦パーセンテージが下がる傾向がありました。なんとかやり繰りをして2000万円台前半に留めるのか、一生に一度だから…といっそのこと3000万円台を借りてしまうのか、そのせめぎあいがこのように表れているのでしょうか。

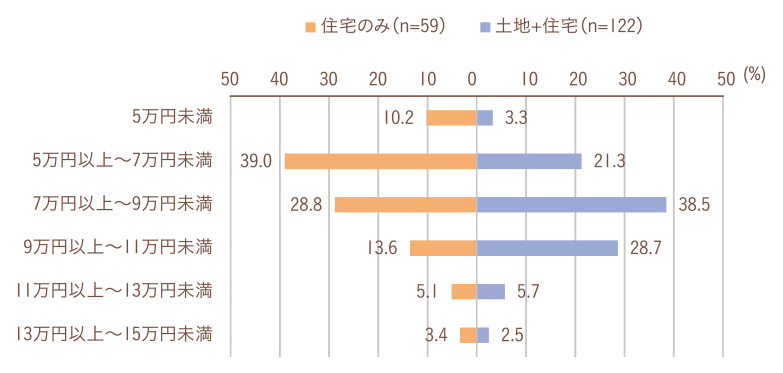

【平均返済金額】

土地と住宅を購入:83,443円/月

住宅のみ購入:73,390円/月

借入総額と返済年数とのバランスで決まる、ひと月あたりの返済額。土地と住宅を購入したケースと、住宅のみを購入したケースでは約1万円の差が出ました。現在賃貸にお住まいの方は、この金額を目安に住宅建築を検討されてはいかがでしょうか。土地と家は大切な資産になりますので、同じ金額を支払い続けるなら…と踏み切る方も多くいらっしゃいます。

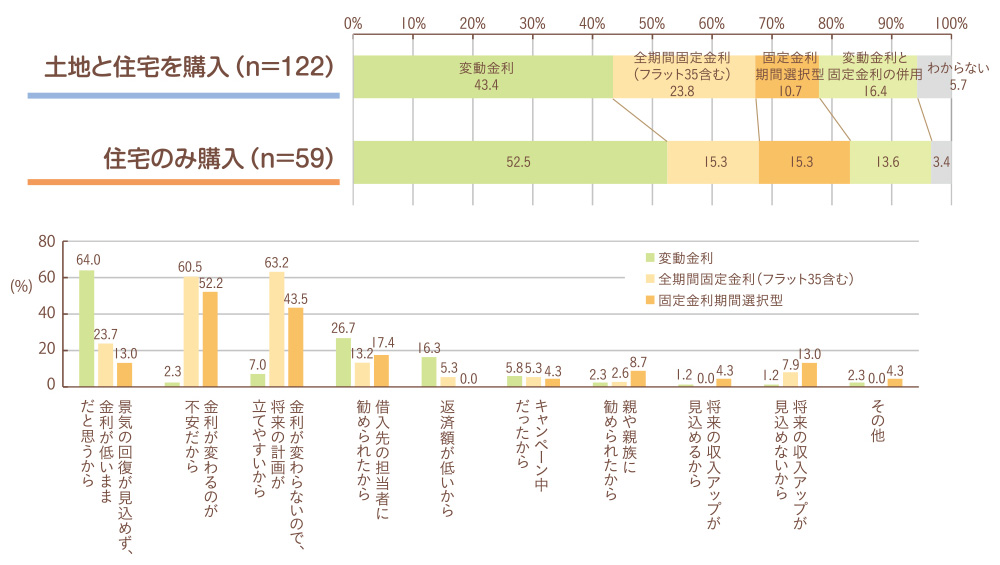

住宅ローンの借入タイプを変動金利にするか、固定金利にするかは、将来の資金計画を考える上で非常に重要な選択になります。住宅のみを購入したケースの方が、土地と住宅を購入したケースよりも「変動金利」を選択している割合が約1割高くなっています。借入額が低い場合は、短期間での返済を想定することが可能ですので、将来の見通しがつきやすく、低金利の時期が継続すると判断した背景があります。また、選択理由を金利タイプ別に比較すると、将来の景気の見通しをどう判断するかで、金利タイプの選び方が左右されていることが分かります。

▪️調査概要

調査主体 (株)トムス

調査方法 インターネットリサーチ

調査対象 静岡県内在住の男女で最近5年以内に

注文住宅を購入した人(206サンプル)

調査期間 2018年3月23日(金)~2018年3月25日(日)

| SUN | MON | TUE | WED | THU | FRI | SAT |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 |