2024年06月30日 (日)

静岡県西部・浜松市の家づくりの費用相場・特徴を紹介

浜松市をはじめとした静岡県西部での家づくりの費用相場は、住宅建築費・土地を含めて約3,300~4,000円万円ほどです(2024年時点)。エリアごとにも特徴があるので、この記事を参考にしながら家づくりを検討してみてください。 この記事では、浜松市をはじめとした静岡県西部に焦点を当て、市町ごとの費用相場や、エリアの特徴などについてご紹介していきます。家づくりを進めるための参考にしていただけますと幸

続きを読む

![]()

2018年05月14日 (月)

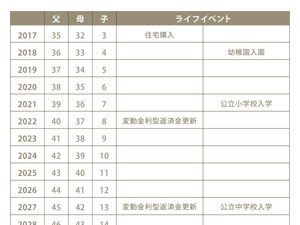

あるところに、次のような構成の家族がいました。仮に名前を葵さんとします。

父 35歳 ・・・会社員

母 32歳 ・・・現在、専業主婦

子 3歳 ・・・来年から幼稚園に通園

葵さんファミリーは、子育て環境を整えたいと思うと同時に、年齢的にもそろそろマイホームがほしいと考え、思い切って家を建てることにしました。人生最大の買い物、マイホームの資金計画は次のようなものです。

住宅ローン借入額 3,000万円

借り入れ期間 35年

・全期間固定金利型 年利1.75%

毎月の返済額 95,573円、総支払額 4,015万円

・変動金利型 年利0.65%

毎月の返済額 79,880円、総支払額 3,355万円

葵さんは毎月の支払額が少ない変動金利型の住宅ローンを選択。やっぱり約15,000円の差は大きい!

葵さんは、変動金利型を選択しました。変動型を選択する場合、将来の金利変動について注意が必要です。変動金利型住宅ローンの毎月の返済額は5年間は変わりません。すると次の返済額の変更は5年後、その次は10年後、その次は15年後です。

10年後、子どもは13歳。まだ中学1年生です。葵さん夫婦は、公立の中学校へ進学させるつもりなので、教育費の負担はまだそれほど大きくはありません。15年後、子どもは18歳。大学に進学している時期です。葵さん夫婦は、県外の私立大学であっても子どもが希望すれば進学させてやりたいと考えています。仮に下宿となると毎月10万円ほどの仕送りはしてあげたいと考えている葵さん。この時期、家計はだいぶきつくなることが予想されます。

では、もしも金利が上昇していたらどんな影響があるでしょう。

5年ごとに1%、変動金利型住宅ローンの金利が上昇した場合、毎月の返済額は次のように変わります。

金利 毎月の返済額

当初 0.65% 79,880円

5年後 1.65% 92,039円

10年後 2.65% 103,161円

15年後 3.65% 112,850円

金利がどう変動するかは誰も正確に予測できません。しかし、上の例のような変動が絶対にないということもできません。もし、上記のような金利変動が起こった場合、子の成長応じて増えていく教育費の負担と、住宅ローン返済の負担が同時に進行することになります。 変動金利型を選ぶなら、仮に金利が上昇してもそのショックを吸収できる余裕があるかどうか。目先の返済の少なさだけでなく、子どもの進学プランとの関わりもしっかり押さえておきましょう。

住宅ローン控除。10年の間、年末の住宅ローンの残額に応じて課税の基準となる所得額から一定額を控除できる制度です。控除された金額分、所得税がかからなくなるので家計が助かります。

葵さんの例で計算すると、10年間で240万円ほどの減税効果があると予想できます。このお金をただ使ってしまうのはもったいない。せっかく国からいただいたお金ですから、住宅費や教育費の負担を減らすのに生かしましょう。

具体的には、繰り上げ返済を行います。繰り上げ返済とは、貯蓄に余裕があるときなどに、月々定期的に返していく分とは別に、ある程度まとまった金額を一気に返す方法です。繰り上げ返済を行うと、返済総額を減らすことができたり、返済期間を短縮したり、月々の返済額を減らせたりなど、様々なメリットがあります。

葵さんの場合だと、住宅ローン控除の制度が終わる10年後に、貯めておいた減税分のお金約240万円を繰り上げ返済に回します。返済期間を短縮する方法をとった場合は、3年7ヶ月返済終了の時期を早めた上で、支払総額は約200万円少なくなります。毎月の返済額を軽減する方法をとった場合は、支払総額は約90万円にとどまりますが、15年後の毎月の返済額は92,212円であり、繰り上げ返済をしなかった場合に比べ約2万円も少なくて済みます。将来の金利上昇が心配な場合は、毎月の返済額を減らす方法で繰り上げ返済を行うのがよさそうです。

葵さん夫婦、じつはもう一人子どもがほしいと考えていました。そうなると、教育費がもう一人分多くかかってくることになります。大学一人1000万円といわれます。実際に子どもが増えれば、住宅の資金計画や、家計管理にも大きく影響があるでしょう。大幅な見直しが必要になるかもしれません。

このように人生の三大資金(住宅、教育、老後)は、一朝一夕にどうにかなる金額ではありません。10年20年かけて計画的に準備していくものです。マイホームが欲しい、と思ったら「住宅」ばかりに気を取られず、「教育」「老後」にも目を向け、人生の三大資金の整合性のとれた計画を立てるように心がけましょう。

2024年06月30日 (日)

浜松市をはじめとした静岡県西部での家づくりの費用相場は、住宅建築費・土地を含めて約3,300~4,000円万円ほどです(2024年時点)。エリアごとにも特徴があるので、この記事を参考にしながら家づくりを検討してみてください。 この記事では、浜松市をはじめとした静岡県西部に焦点を当て、市町ごとの費用相場や、エリアの特徴などについてご紹介していきます。家づくりを進めるための参考にしていただけますと幸

続きを読む

2024年09月30日 (月)

現在持ち家がある方や、住宅の購入を検討している方にも役立つ、住宅や土地を活用した資産形成方法について解説します。それぞれの活用方法やメリット、注意点について理解し、老後の資産形成に役立てましょう。 老後は主な収入が公的年金のみになる方が多く、早いうちから資産形成をしておきたいと考えている方もいるでしょう。「人生100年時代」といわれるほど寿命も長くなっており、老後の経済的な不安はできるだけ早期に

続きを読む

| SUN | MON | TUE | WED | THU | FRI | SAT | ||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||

| 14 | 15 | 16 | 17 | 18 | 19 | 20 | ||

| 21 | 22 | 23 | 24 | 25 | 26 | 27 | ||

| 28 | 29 | 30 | ||||||

| 1 | 2 | 3 | 4 | |||||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

| 12 | 13 | 14 | 15 | 16 | 17 | 18 | ||

| 19 | 20 | 21 | 22 | 23 | 24 | 25 | ||

| 26 | 27 | 28 | 29 | 30 | 31 |