人生で大きな買い物となる”マイホーム購入”。我が家の経済状況をみながら、購入のタイミングをはかっている方も多いのではないでしょうか。どのくらいの頭金が必要なのか、ローン返済額はいくらぐらいを想定していればよいのか…。住宅購入資金については、慎重に考えていきたいものです。

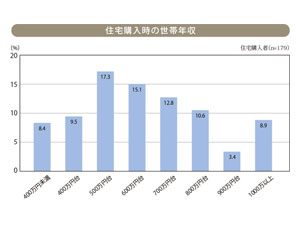

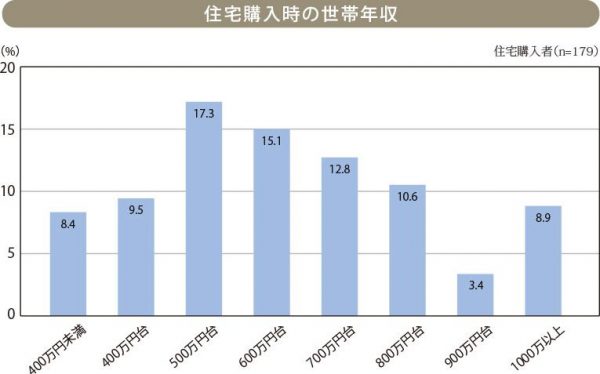

住宅購入時の世帯年収

さて、現実はどうでしょう。マイホームを購入した静岡県民179人に「住宅資金について」のアンケートを行いました。「住宅購入時の世帯年収」について聞いたところ、最も多かったのは「500万円台」で全体の17.3%を占めています。次いで「600万円台」15.1%、「700万円台」12.8%となっており、住宅購入時の世帯年収としては500万円台~700万円台の世帯が多いようです。

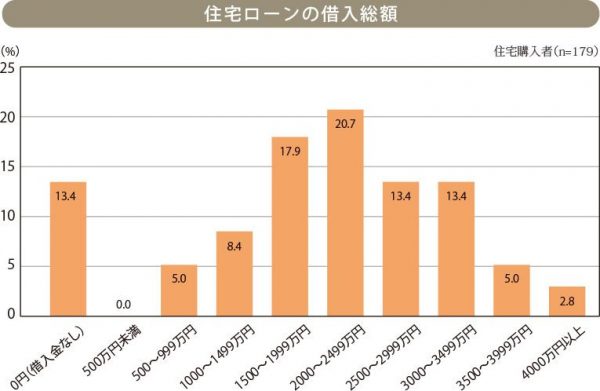

住宅ローンの借入総額

また「住宅ローンの借入総額」については、「2000万円~2500万円未満」が20.7%で最も多く、次いで「1500万円~2000万円未満」で17.9%となっています。また、13.7%の人が「0円(借入金額なし)」と回答しています。

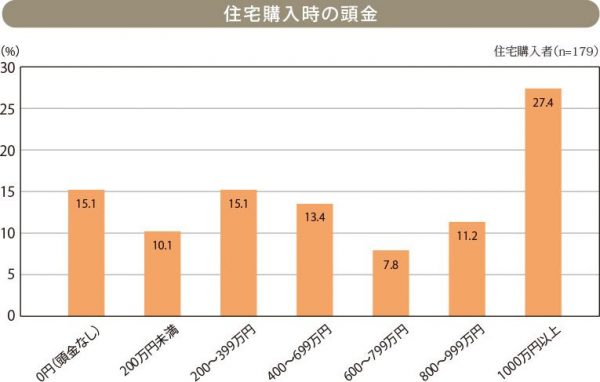

住宅購入時の頭金

さらに「住宅購入時の頭金」について聞いたところ、「1000万円以上」が27.4%と、高額の頭金を用意した人が意外と多いことに驚かされます。特にローン開始時の世帯主年齢が40代以上になると「頭金1000万円以上」の割合が高くなっています。ちなみに30代では「200万円~400 円未満」が主流となっています。そして注目したいのが「0円(頭金なし)」の15.1%。一般的には”頭金は購入価格の2割が目安”とされていますが、”頭金なし”で購入した人が1割を超しています。最近では、住宅ローン商品の競争が激化しており、頭金ゼロの住宅ローンも増えてきているのも要因の1つと考えられます。ライフステージに合った返済計画をたてる中で、あえて”頭金なし”を選択するお宅もあるようです。例えば、教育資金が必要な子育て期には手元にお金を残すために頭金は低く抑えて、子育てが一段落した時点で”繰り上げ返済”を行うなど、頭金と繰り上げ返済をセットで考えるケースなど。

一番よい選択をするためにも、我が家の現在の経済状況をきちんと把握するとともに、家族の成長にともなう経済状況の変化を見通すことも必要ですね。

住宅会社

住宅会社 展示場

展示場