石黒 杏樹

ファイナンシャルプランナー(2級ファイナンシャル・プランニング技能士)

マイホームの購入は、人生最大のイベントのひとつです。大きな買い物だけに、購入資金が貯まっても「本当に今買うのが正しいのか」「子供が大きくなってからがいいのか」などと家を買うタイミングで悩む人も少なくありません。

そこでこの記事では、統計やライフプランをもとに家の買い時を考察します。2021年こそ家を買うにはベストの時期という見解がありますが、そのように考えられる理由も明らかにします。さらに家の選び方やローンの返済方法など、家を購入する前に考えておきたいことについても解説しますので、ぜひ参考にしてみてください。

統計から考える家を買うタイミング

いつ家を買うかを決めるにあたっては、実際に家を買った人の年齢層や収入が参考になります。国土交通省が発表している「令和元年度 住宅市場動向調査」より、はじめて家を買った人のデータを見ていきましょう。

家を買うときの平均年齢

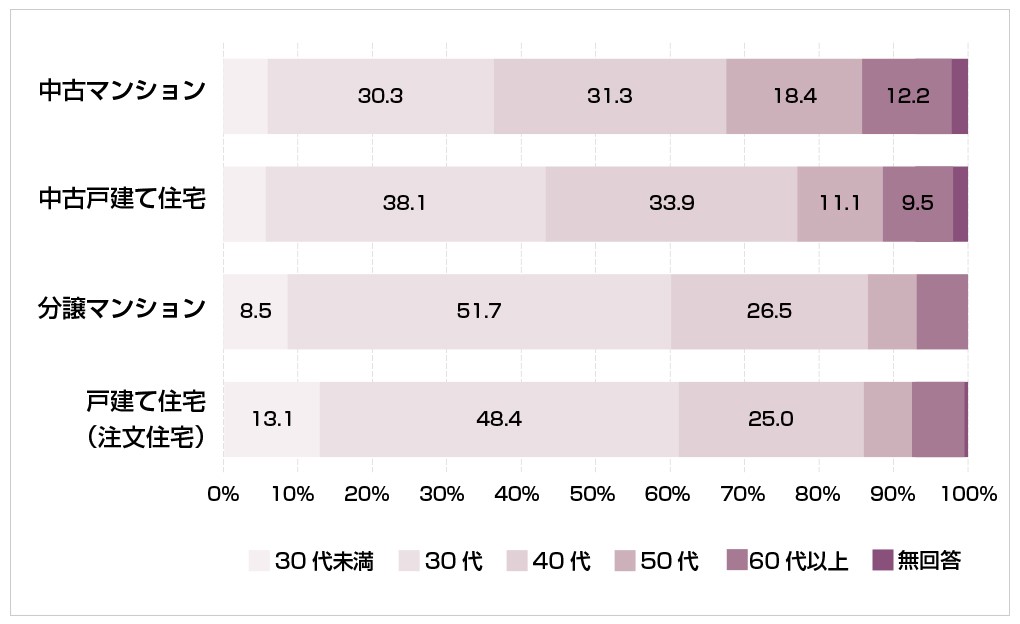

家を買った時の年齢(国土交通省の調査より作成)

https://www.mlit.go.jp/report/press/content/001348001.pdf

国土交通省の統計によると、はじめて家を購入した人の平均年齢は30代後半~40代前半となっています。家の種類別に見ると、注文住宅を購入した人の平均が39.1歳であるのに対し、中古マンションの購入は比較的遅い44.8歳となっています。

これは新築に比べて価格が安く、年齢が高くなってからでも比較的購入しやすいことも考えられます。

家を購入する際には住宅ローンを組むことが多いと思いますが、ほとんどの金融機関では申込可能年齢が20歳以上65歳未満、完済年齢は80歳と年齢制限が定められています。住宅ローンは最長35年なので、自分の年齢から逆算して家を買うタイミングを検討すると良いでしょう。

家を買うときの平均世帯年収

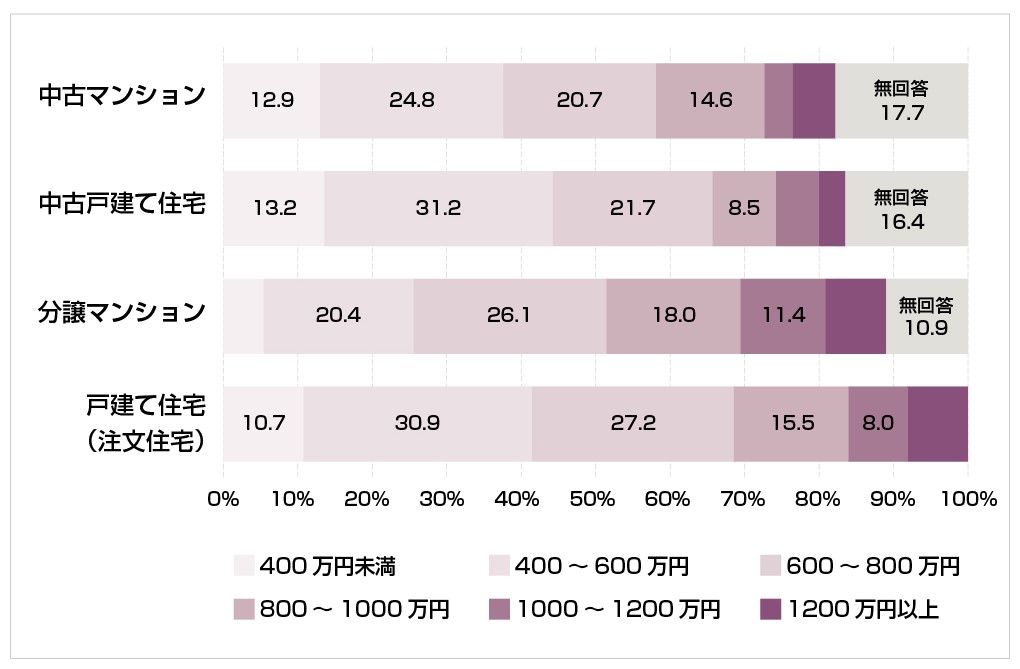

一次取得・二次取得別の世帯年収(国土交通省の調査より作成) ⇒詳細はこちら(PDF)

年収から見ると、はじめて家を買った世帯の平均世帯年収は700万円前後が平均値となります。こちらも家の種類によって差があり、新築戸建て(注文住宅)を購入した人の平均年収は731万円、分譲マンションを購入した人の平均年収は752万円程度となっています。

また新築・中古どちらのケースでも、戸建て住宅よりマンションを購入した世帯の平均年収のほうが高い傾向にあるようです。

データを見る上で気を付けたいのが、どちらかひとりの年収だけでなく「世帯年収」であることです。夫婦共働きの場合は、2人の年収の合計が世帯年収になります。

ライフイベントから考える家を買うタイミング

ライフイベントを機に家の購入を検討する人も多いようです。2020年11月に実施された住宅金融支援機構のアンケート調査では、住宅取得動機として20代・30代は「結婚・出産を機に」と「子供や家族のため」、50代の多くが「老後の安心のため」と答えています。

ライフイベントごとに、家を買うときのメリットや注意点を解説します。

結婚したとき

家の購入を考えるきっかけになる大きなライフイベントが結婚です。夫婦共同で住宅ローンを契約すれば借入額が増額できる場合があり、手持ちの資金や収入が多くなくても、家が買える可能性が高くなります。また、比較的若いうちに住宅ローンの支払いを始められるため、定年前に余裕を持って支払いが完了できることもメリットのひとつです。

ただし、転勤・転職による引っ越しや、出産で家族が増えた場合の住み替えが必要になる場合があります。その後のライフプランも見据えた上で、購入する家を選ぶ必要があるでしょう。

子供ができたとき

家を買う動機として多いのが、子供ができたタイミングです。家族が増えて今住んでいる家が手狭になることや、子育てしやすい住環境に腰を据えたいという理由が多いでしょう。

このタイミングであれば、病院や公園などの施設の有無といった、子育てのしやすい環境を見極めた上で、住む場所を選べます。また、子供の通う幼稚園や保育園、小学校など教育環境についても意識できるでしょう。

子供の進学や独立・定年退職するとき

中学・高校・大学など子供の進学のタイミングで、家を買うケースもあります。通わせたい学校がある場合は、子供の教育や通学のための環境を重視して、このタイミングで引っ越しを考えることになるでしょう。

そのほか、子供の独立や定年退職をきっかけに、夫婦2人が過ごす住まいの購入を検討するケースがあります。老後暮らしやすい住環境に引っ越す、管理がしやすい小さな家に住み替えるといったことが考えられます。

2021年は家を買うタイミングとして最適?

住宅購入を考えている人にとって気になることといえば、「今、不動産は安いのか、金利はどうなのか」ではないでしょうか。ここでは、金利や不動産価格の面から2021年は家を買うタイミングとして最適なのか解説します。

金利の面から考えると2021年はおすすめ

住宅ローンの金利は常に変動を続けていますが、金利が安いとき、目安としては1.5%を切っているタイミングで家を購入するのがおすすめです。

住宅ローン国内大手「ARUHI」のフラット35の金利推移を見てみると、住宅ローン金利は下がり続け、10年前に比べて3分の1ほどの低金利が続いています。

3,000万円の35年ローンを組んだ場合、金利1%と2%では総支払い額で600万円ほどの差が生まれます。低金利の時代はいつまで続くかわかりません。金利の面から考えると、今のうちに住宅を購入したほうがお得だといえるでしょう。

2022年のほうが家の買い時になる?

昨今、不動産業界では「2022年問題」が話題となっています。「2022年問題」とは、簡単に説明すると、東京・大阪などの大都市における農地(生産緑地)が大量に宅地として売りに出され、不動産価格が大幅に下落する恐れがあることです。

もちろん国も対策をとっていますが、それでも影響を受けないとは限りません。住宅の購入を急いでいないのであれば、タイミングをよく検討するのも悪くないでしょう。

家を買う前に考えておきたいこと

家を買うタイミングが掴めてきたでしょうか。最後に、家を買う前に考えておきたいことを解説します。

住宅の種類

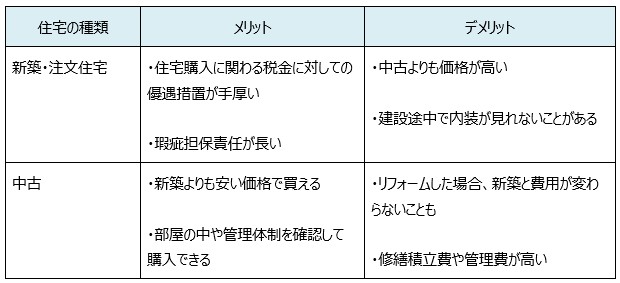

家を買うときには、まずどんな住宅を購入するか慎重に選ぶ必要があります。新築or中古、戸建てorマンションのメリット・デメリットを表にまとめましたので、参考にしてみてください。

「家を買うのであれば、やはり新築を」と考える人が多いと思われます。新築住宅を購入すると、固定資産税や不動産取得税などの税制優遇を受けられます。一方、中古住宅は新築よりも価格が安いことが最大のメリットです。

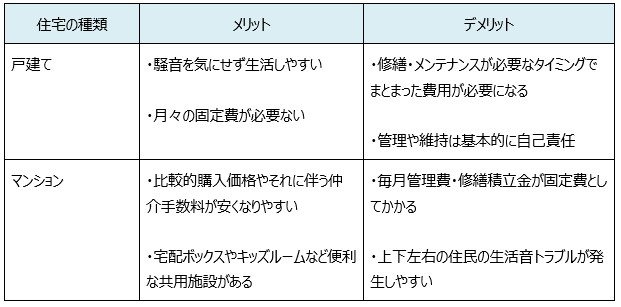

一戸建てはあまり騒音を気にせず生活できるため、子育て中の家庭に特に人気があります。ただし、家の修繕・メンテナンスは自分で行わなければなりません。

マンションは毎月管理費や修繕管理費が必要になりますが、建物の修繕やメンテナンスは管理会社が行ってくれます。宅配ボックスやキッズルームなど、利便性の高い共用施設が備えられていることもメリットです。

住宅ローンの返済金と返済期間

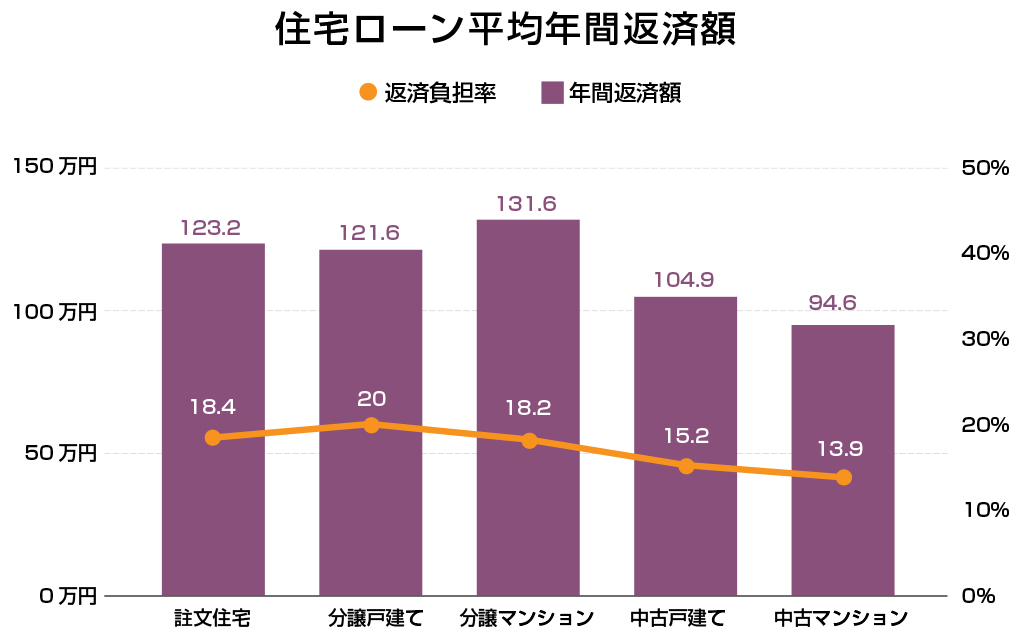

住宅ローンの平均返済額(国土交通省の調査より作成)

https://www.mlit.go.jp/report/press/content/001348001.pdf

住宅ローンを組んで家を買う場合、ローンの返済計画についても考えておかなければなりません。

住宅の種類によって、住宅ローンの年間返済額も大きな差が出てきます。国土交通省が発表している「令和元年度 住宅市場動向調査」によると、住宅返済額は中古マンションが最も少なく年間94.6万円、最も多い分譲マンションで年間131.6万円となっています。

住宅ローンの返済負担率(年収に占める年間返済額の割合)は、年収の20~25%が一般的な目安。世帯の収支状況や貯蓄額から、無理なく支払える返済期間と年間返済額のバランスを決めましょう。

まとめ

結婚や出産、子供の進学など家を買うタイミングは人によってさまざまです。マイホームは人生で最大の買い物のひとつなので、後悔することのないよう慎重に買い時を見極めましょう。

住宅展示場でモデルハウスを見学すれば、実際の暮らしをイメージしやすくなります。もし新築の購入を検討されているのであれば、ぜひお気軽にお近くのSBSマイホームセンター モデルハウスまでご相談ください。