2026年01月31日 (土)

ローコスト住宅とは?その魅力と注意点について解説

マイホームを建てたいと考えているものの、予算の制約で二の足を踏んでいる方は少なくありません。そんな中、注目されているのが「ローコスト住宅」という選択肢です。一般的な注文住宅よりも大幅に費用を抑えながら、質の高い住まいを実現できる可能性があるローコスト住宅ですが、「安いから品質が悪いのでは?」「どこかに欠陥があるのでは?」と不安を感じる方もいらっしゃるでしょう。 本記事では、ローコスト住宅の基

続きを読む

![]()

2024年09月30日 (月)

現在持ち家がある方や、住宅の購入を検討している方にも役立つ、住宅や土地を活用した資産形成方法について解説します。それぞれの活用方法やメリット、注意点について理解し、老後の資産形成に役立てましょう。

老後は主な収入が公的年金のみになる方が多く、早いうちから資産形成をしておきたいと考えている方もいるでしょう。「人生100年時代」といわれるほど寿命も長くなっており、老後の経済的な不安はできるだけ早期に解消しておきたいものです。

この記事では、住宅や土地を活用した資産形成方法や、注意するべきポイントについて解説します。

住宅を既に所有している方だけでなく、これから購入を考えている方も、住宅を利用した老後の資産形成方法について理解を深めていきましょう。

老後のための資産を早い段階から考えておく必要がある理由として、主に次の3つが挙げられます。

老後のための資産を早い段階から考えておく必要がある理由として、主に次の3つが挙げられます。

●少子高齢社会の現代は年金だけでは不十分

●平均寿命の増加による「長生きの時代」の到来

●低金利時代が続いており、預金だけでお金を増やすことが難しい

老後の経済的な不安をできるだけ解消しておくために、資産形成の重要性を確認していきましょう。

「年金」というと、2019年に話題となった「老後2000万円問題」をイメージする方もいるでしょう。これは金融庁の金融審議会「市場ワーキング・グループの報告書」 によるもので、夫65歳以上・妻60歳以上の夫婦のみの無職世帯で、30年間に2,000万円が不足するという試算結果です。

実際は、世帯構成や収入、支出、ライフスタイル等により異なるため一概には言えませんが、2,000万円とは限らずとも、老後資金が不足する可能性は低くないと考えられます。

また、現在日本では少子高齢化が進んでおり、現役世代の保険料負担なども考慮すると、将来的に十分な年金額を受給できない可能性があります。

実際に、老齢基礎年金・老齢厚生年金ともに受給額は年々減額されており 、公的年金だけで生活していくことはますます難しくなると考えられるでしょう。

平均寿命が増加していることも、老後の資産形成が必要になる理由のひとつです。厚生労働省の「令和4年簡易生命表の概況」 (※1)によると、平均寿命は男性が81.05歳、女性が87.09歳です。平均寿命は年々増加傾向にあり、まさに「人生100年時代」といわれる状況にあります。

主な収入が公的年金だけになる生活は、65歳で定年退職をすると、男性で16年間、女性で22年間ほど続くことになります。公的年金だけで不足する分はほかの方法でカバーする必要があるため、65歳までに資産形成をしておくことが重要です。

なお、厚生労働省の「令和2年簡易生命表」 (※2)では、2040年の平均寿命はさらに長くなるとされており、男性が83.27歳、女性が89.63歳という結果が出ています。長生きリスクに備える対策が必要です。

※1…令和4年簡易生命表の概況|厚生労働省

※2…令和2年簡易生命表|厚生労働省

老後資金を預金で備える方法もありますが、依然として低金利時代が続いているため、効率的にお金を増やすことは難しい状況です。

我が国は1990年代後半から低金利傾向にあり、2024年8月のメガバンクの定期預金金利は0.25%となっています(2024年8月4日時点) 。100万円を1年間預け入れた場合、利子は2,500円しか付かず、さらに税金が引かれるため手取りは2,000円弱 になってしまいます。

このように、預金だけでは十分な資産形成が難しいため、NISAやiDeCoなどで資産運用をすることを検討してみましょう。いずれも、税制上優遇措置が設けられているというメリットがありますが、元本保証型ではないなどのデメリットもあるため、制度内容を理解したうえで利用することが大切です。

持ち家を活用して資産形成する方法としては、主に次の4つの方法があります。

●持ち家を売却して老後に適した住宅に移り住む

●リースバックを活用して資金を得ながら住み続ける

●リバースモーゲージを利用して融資を受ける

●リフォームをして老後の生活に備える

それぞれ確認していきましょう。

持ち家を売却し、その資金を利用して老後生活を送るのに適したエリアや住宅に住み替える方法です。現役時代と老後ではライフスタイルが異なるため、コンパクトな賃貸物件で十分な場合もあります。

一軒家の場合、維持管理に費用や労力がかかるため、高齢世帯には負担が大きくなりがちです。都市部のコンパクトな物件に移り住めば、維持費や修繕費を老後の生活資金に回せます。また、スーパーや駅、病院まで徒歩やバスで移動できれば、車が不要になるため運転の不安もなくなるでしょう。

ただし、高齢になってからの引っ越しは住み慣れた環境を手放すことになるため、ストレスを感じる可能性があります。また、住み替え先のスペースに合わせるため、荷物を減らさなければならないことに注意が必要です。

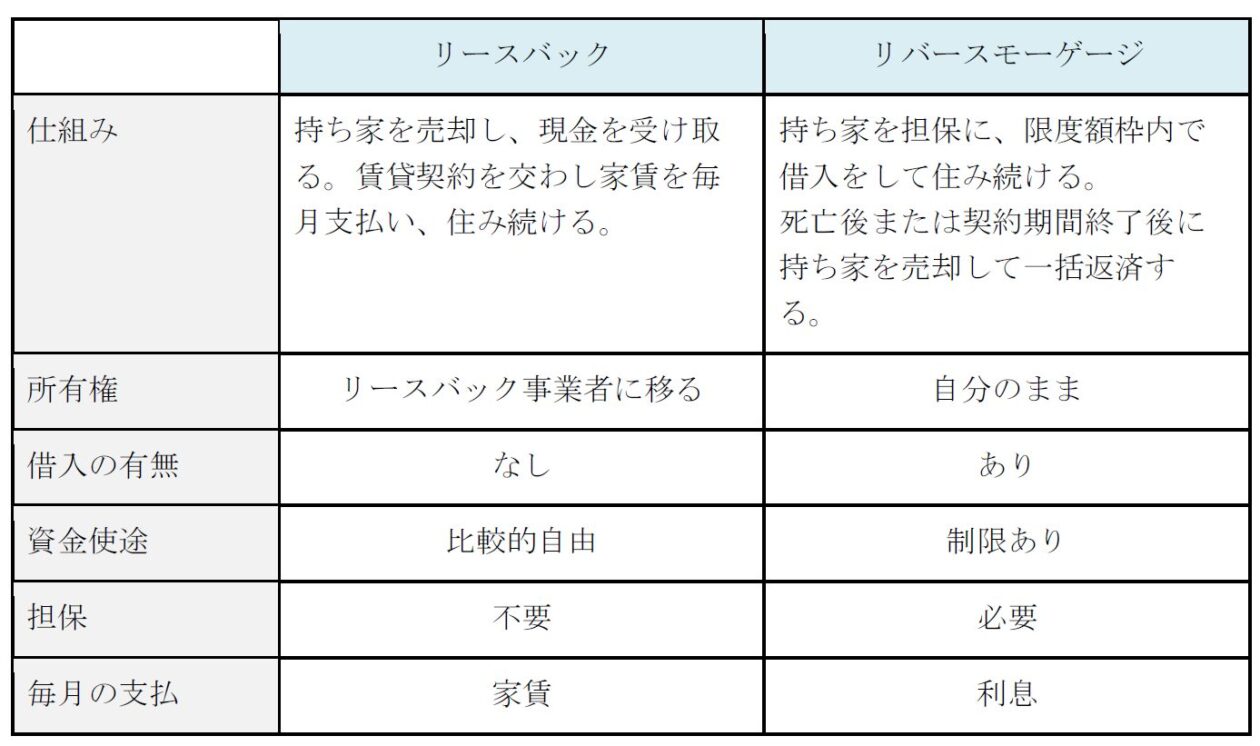

リースバックとは、持ち家を売却して現金を得て、売却後は賃貸契約を結び、その家に引き続き住めるサービスのことをいいます。持ち家の所有権が変わり、毎月賃料を支払う必要がありますが、まとまった資金を得つつも、そのまま住み続けられるというメリットがあります。

住宅の維持管理費用や固定資産税などの支払いは、リースバック事業者が負担するため支出する必要はありません。また、持ち家を売却したことは、周囲に知られずに住み続けられます。契約条件によっては、一度売却しても将来買い戻すことが可能です。

ただし、売却価格が通常の市場価格よりも安くなる傾向があることや、リフォームや建て替えする際にはリースバック事業者の許可が必要になるなど、制限ができるというデメリットがあります。また、賃貸借契約の方法によっては、ずっと住み続けられない可能性がある点に注意が必要です。

ほかにも、「家賃を数年支払うと売却価格を超えてしまうことに契約後に気づいた」というケースがあるため、売却価格が相場からかけ離れていないか複数の業者に相談するなど、契約前に慎重に試算することが大切です。

リバースモーゲージとは、自宅を担保にして生活費を借入し、そのまま自宅に住み続けられる高齢者向けのローンです。毎月の支払いは利息のみなため、返済負担が少ないというメリットがあります。

借入金は、契約者が死亡した際に、担保の不動産を処分して一括で返済します。ただし、配偶者が残される場合は、引き継いで住み続けられる場合もあります。

リバースモーゲージを利用することで、退職金などまとまった金額を残しつつ持ち家に住み続けられるため、老後資金の減少を遅くすることが可能です。

ただし、利用期間中に土地や建物の価格が下落すると、融資限度額の見直しが行われ、限度額が減少すると返済が生じる可能性があります。また、金利が上昇すると返済額が高額になるリスクもあります。

ほかにも、契約者の死後、配偶者や家族が引き続き住めなくなる可能性もあるため、契約前に十分な確認が必要です。

参考までに、リースバックとリバースモーゲージの違いを以下にまとめました。

どちらが適しているか、それぞれの特徴を理解して選択しましょう。

老後も持ち家に住み続けたい場合は、早めにバリアフリー化のリフォームをするのもおすすめです。体力面のことを考えると、50代や60代のうちから始められると良いでしょう。

家中の段差をなくしたり手すりを設置したりするなど、高齢になっても住みやすい仕様にリフォームするのはもちろん、ヒートショック対策として断熱性能をアップさせることなども考慮しましょう。

また、インテリアにこだわったり、使用していない部屋の壁を取り払って広いリビングにしたりすることもできます。

参考までに、2026年に静岡県で実施されるリフォームの補助金の一例 をご紹介します。

参考:住まいづくり支援ガイド 第一部県内全域で利用できる公的助成制度|静岡県公式ホームページ

利用条件を確認し、該当するものがあれば積極的に活用しましょう。

老後生活に向けた住宅の活用を考える際には、以下の3つのポイントに注意しましょう。

●事前に家族の同意を得ておく

●住宅ローン利用の際は、年齢制限や返済期間に注意

●後悔しないよう、入念なシミュレーションが大切

後のトラブルを防ぐためにも、各ポイントを理解しておきましょう。

住宅をリースバックするにせよ売却するにせよ、事前に家族と十分に話し合い、同意を得ておく必要があります。子どもなどの相続人は、将来その土地をどのように活用するか考えている可能性があるためです。

親亡きあとに、その土地にマイホームの建築を予定していたり、アパートや駐車場経営などを考えていたりするかもしれません。

特に、住宅を売却する場合は、子どもが相続できなくなるため同意を得ることがかかせません。家族で情報を共有して、相続トラブルを回避しましょう。

老後の住み替えのために住宅ローンを利用する場合は、借入時と完済時の年齢制限に注意が必要です。

借入可能年齢は金融機関により異なりますが、借入時の年齢は65歳や70歳未満、完済時の年齢は80歳未満に設定しているところが多くみられます。借入期間は短いと考えておきましょう。

また、住宅ローンの返済比率は、例えば「フラット35」の場合、年収400万円以下の方は30%以下 (※)とされています。高額な借り入れは難しいため、必要な金額を借入できない可能性があります。

老後の住居を考える際には、理想の住環境や費用、相続のことなど、細かいシミュレーションが必要です。

現在の住宅をバリアフリーにリフォームするのか、それとも生活するうえで利便性の高いエリアに引っ越しをするのかなど、自分の希望を明確にしましょう。そして、必要な費用や固定費、家賃など月々の支出がいくらになるのかをシミュレーションします。

預貯金などの資産と年金収入を考慮して、経済的に負担のかからない生活ができるかを入念に検討しましょう。

老後のための資産形成方法にはいくつかありますが、持ち家に住んでいる場合は、住宅や土地を活用した方法も選択可能です。売却して資金を得て住み替えをしたり、リースバックやリバースモーゲージをしたり、リフォームをしたりなど、さまざまな方法があります。

理想とするライフスタイルを明確にし、費用や毎月の支払いなどが生活費を圧迫しないように、十分なシミュレーションが大切です。家族の同意を得て、情報を共有することも忘れずに行いましょう。

また、現在住宅購入を検討中の方も、住宅を購入することが将来の資産形成にどのように寄与するのか、経済的に負担のかからない生活ができるか入念に検討しましょう。

2026年01月31日 (土)

マイホームを建てたいと考えているものの、予算の制約で二の足を踏んでいる方は少なくありません。そんな中、注目されているのが「ローコスト住宅」という選択肢です。一般的な注文住宅よりも大幅に費用を抑えながら、質の高い住まいを実現できる可能性があるローコスト住宅ですが、「安いから品質が悪いのでは?」「どこかに欠陥があるのでは?」と不安を感じる方もいらっしゃるでしょう。 本記事では、ローコスト住宅の基

続きを読む

2024年11月30日 (土)

子育て世代の住宅ローンの平均的な返済額や借入時の注意点、活用できる支援・補助制度などを解説するとともに、具体的な世帯を例に挙げて返済プランをシミュレーションしていきます。 子育て世代にとって住宅ローンの返済は、大きな支出のひとつです。教育費や生活費などとバランスを取りながら、毎月いくらくらい返済すれば良いのか悩んでいる方もいるのではないでしょうか。 本記事では、子育て世代の住宅ローンの平均返

続きを読む

| SUN | MON | TUE | WED | THU | FRI | SAT | ||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||

| 14 | 15 | 16 | 17 | 18 | 19 | 20 | ||

| 21 | 22 | 23 | 24 | 25 | 26 | 27 | ||

| 28 | 29 | 30 | ||||||

| 1 | 2 | 3 | 4 | |||||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

| 12 | 13 | 14 | 15 | 16 | 17 | 18 | ||

| 19 | 20 | 21 | 22 | 23 | 24 | 25 | ||

| 26 | 27 | 28 | 29 | 30 | 31 |