住宅ローンを借りるにあたって頭金をいくら用意すべきか、悩むところですね。

仮に「住宅購入資金を全額自己資金で用意できる!」という方がいたとしても、単純に全額つぎ込んでいいという話にはなりません。それは、今後必要になるお金、例えばマイカー購入資金や、子どもの進学資金や結婚祝い金、住宅の修繕資金、もちろん老後のための貯蓄などに支障が生じる可能性があるからです。金額を決めるときには、将来のためにとっておく必要のあるお金についてもしっかり確認しておきましょう。

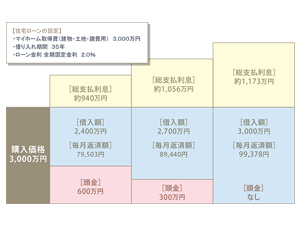

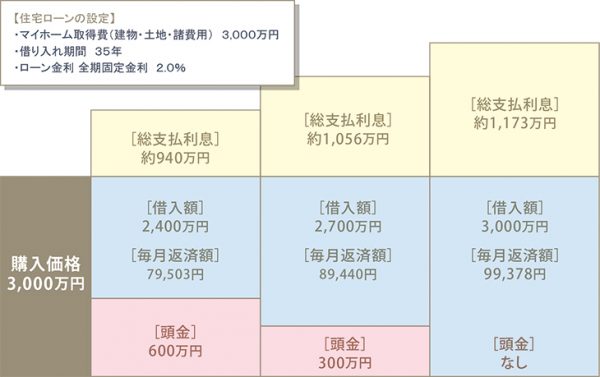

頭金の金額と住宅ローンの関係

さて頭金ですが、頭金の金額は住宅ローンの借入金額と大きな関わりがあります。算式にすると次のようになります。

マイホーム取得費━頭金=住宅ローン借入額

すなわち、頭金を多くすれば住宅ローン借入額は少なくなり、頭金が少なければ借入額は大きくなるということです。当たり前のことなんですが、実際どれくらいの影響があるのかについて客観的に把握できている人は多くないように思います。そこで、頭金の金額によって、どれくらい住宅ローンに影響が出るのか確認してみましょう。

このように、月々の支払金額も、35年間で支払う金利の総額も、頭金が多い方が有利だということがわかります。

まとめますと、「頭金は多い方が住宅ローンの負担は少ない」、ただし「近い将来使う予定のお金がある場合、その分はしっかりとっておくこと」ということになります。

頭金をどう準備するか?

基本は貯蓄です。貯蓄というのは地道な行動です。時間をかけて、じっくりと積み上げていくものです。 結婚したばかりの太郎さんと花子さん夫婦。まだ子どもはいませんが、子どもができて小学校に入る頃にはマイホームを建てたいと考えています。10年後に500万円貯めたいのであれば、1年間に50万円、毎月4万円ほどを貯蓄する必要があります。もし、すでに持っている貯蓄の内200万円を住宅資金に充てるとするなら、これから貯めるお金は10年間で300万円になりますから、1年に30万円、毎月2.5万円になります。

時間さえあれば、普段使っているお金の優先順位を変えることで、無理なく計画的に頭金を貯めることができそうですね。 でも、それがなかなかできないのが現実。こうとわかっていれば貯めていたのに、と言う声が聞こえてきそうです。将来を見ずに、家計簿の世界ばかりでごく短い期間だけでお金のことを考えているとこういうことになりがちです。やはり、ライフプランを見通すことは大事ですね。

いま貯蓄が十分でない人は?

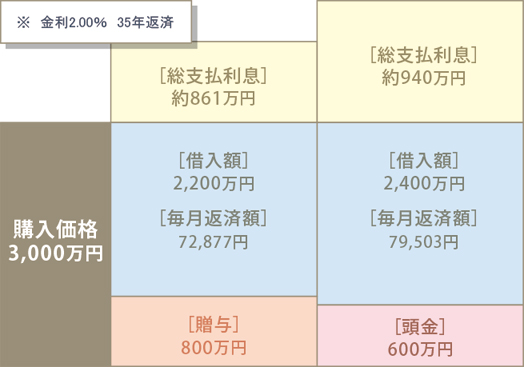

では、今準備できる頭金が十分でない場合、何か打てる手はないでしょうか。 十分な頭金を自分たちで用意できない場合、ご両親などから援助を受けるという方法があります。つまり生前贈与です。生前贈与は、年間110万円までの金額でしたら贈与税がかかりません。さらに父母や祖父母から住宅取得等資金の贈与を受ける場合、贈与税の非課税枠の110万円に一般住宅なら700万円、良質な住宅なら1200万円を上乗せすることができます。(2016年6月現在) 仮に自己資金がゼロでも、親から800万円の贈与が受けられた場合、住宅ローンは次のようになります。

これはあくまでも例えばの話です。親には親の人生があります、先々のことが不安で贈与に踏み切れない、いまは出せないけどいずれ相続の時に渡すことになるんだから、という思いの方多いと思います。 しかし、率直に言って、何十年後かの相続よりも、今の贈与の方が何倍もお金を活かすことができると思います。いくらなら、父母の老後生活に支障を来すことなく生前贈与ができるのか、父母のライフプランが確認できるとその答えがわかるかもしれません。

生前贈与については親子、兄弟同士、なかなか話しづらいかもしれませんが、生前贈与によって住宅ローンの負担感が大きく変わること、それによって子や孫が大いに助けられる可能性があることは、親子どちらにも知っておいてほしいと思います。

住宅会社

住宅会社 展示場

展示場