三大資金とは!?

人生の三大資金とは、「住宅資金」「教育資金」「老後資金」の3つを指します。一朝一夕には準備できない千万円単位の費用。マイホーム購入を思い立ったあなたは、まずこのことについて正しく認識することから始めなくてはなりません。これら三大資金がこれからの人生で、いつ必要になり、それはいくらで、どのようにまかない、どう使っていくか。これら、あなたの人生にどうしても必要な多額のお金のやりくりについて見通しを立てておくこと。住宅ローンの借り入れ計画だけでは、マイホームの資金計画は不十分だと思いませんか?では、実際のところ人生の三大資金はいくら必要なのか。統計値に基づく目安額、必要となるタイミング、貯め方、貯めたお金の使い方などについてもざっと考えてみましょう。

「住宅資金」の考え方

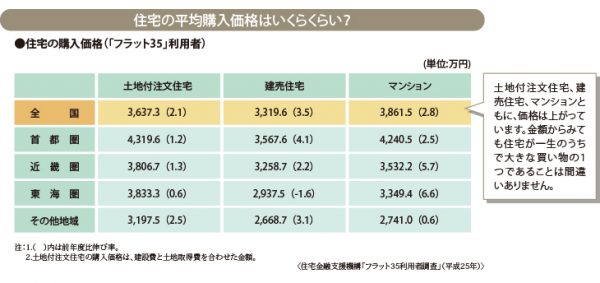

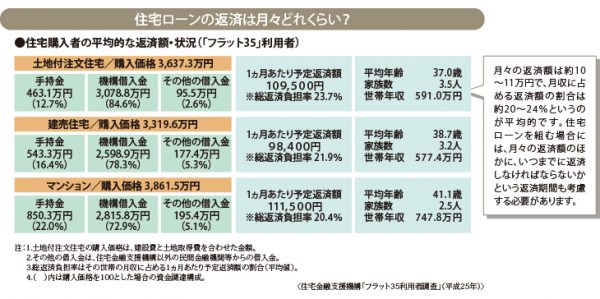

土地付き注文住宅の全国平均購入価格は、3637.3万円。(※住宅金融支援機構「フラット35利用者調査」平成25年度)

この金額には土地と建物の両方が含まれていますので、土地の高い地域では平均額よりも高めになる場合があります。同じ調査での平均借入金額は、3078.8万円。ということは自己資金平均額は、558.5万円となります。頭金を大きくできれば、その分借入額が少なくなるため、月々の返済も楽になりますし、住宅ローンの支払総額も小さくなります。 ただし、近い将来に大きな出費が見込まれる場合、手元に貯蓄を残しておいた方がよい場合もあります。特に子どもの大学進学が近々予定されている場合は、教育資金とのバランスも考慮が必要です。また、定年退職時にいくら住宅ローンが残っているかも確認しておきたいポイントです。

退職金で住宅ローンを全額返済した場合、老後の生活資金に充てるための貯蓄が十分にあるかどうか。そのためには、ねんきん定期便で将来受け取る年金額がいくら見込めるかも知っておきたいところです。

「教育資金」の考え方

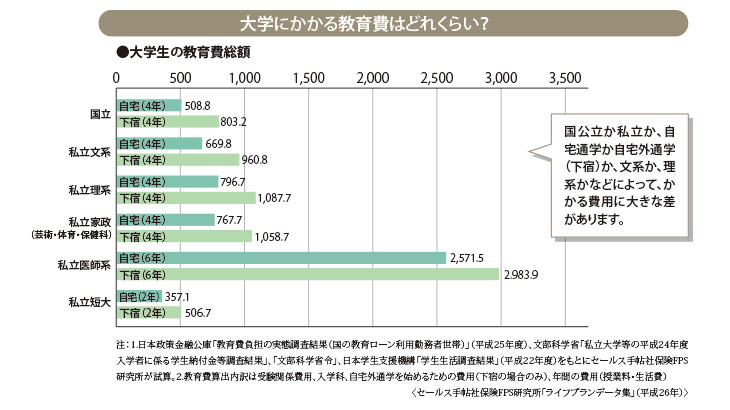

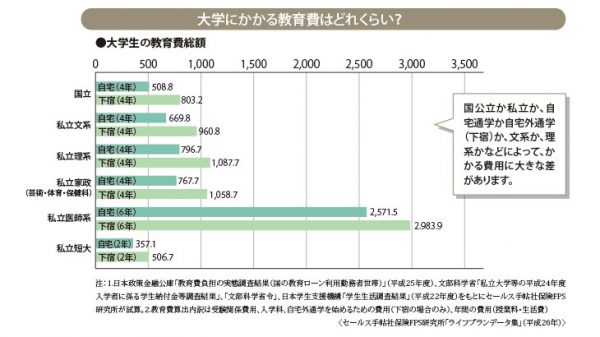

大学にかかる費用って実際どれくらいなのでしょう。セールス手帖社保険FPS研究所の(※「ライフプランデータ集」平成26年)に参考データがありますので紹介します。

国公立大学で自宅外通学の場合、4年間で803.2万円。私立大学文系で自宅外通学の場合、4年間で960.6万円。私立大学理系で自宅外通学ですと、4年間で1087.7万円です。

よく大学費用は子供一人あたり1000万円といわれますが、それを裏付けるデータですね。住宅ローンを返済しつつこれらの資金を準備しなくてはならないのですが、マイホームへの夢が膨らみすぎて将来の教育資金に回すべきお金をここでつぎ込んでしまわないように、しっかりとライフプランを確認しておきましょう。また、変動金利型や固定期間選択型を借りる場合、進学時期と金利変動のタイミングが重なることもあります。金利が上昇した場合に余裕があるように借り入れ計画を立てることも大切ですね。

「老後資金」の考え方

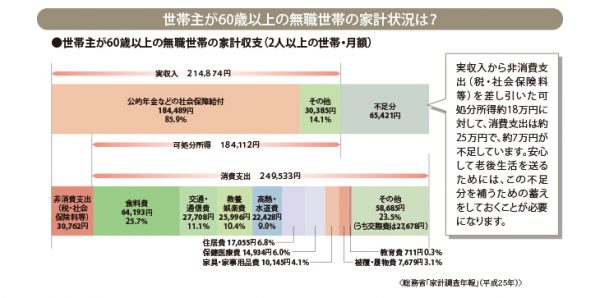

総務省の(※「家計調査年報」平成25年)によれば、世帯主が60歳以上の無職世帯の家計収支は、毎月約6.5万円の赤字です。一方、65歳時の平均余命(平均であと何年生きるかの年数)は、男性19.08年、女性23.97年になります。

夫婦の年齢差を考慮すると、だいたい25年分の生活費を準備しておく必要がありそうです。すると6.5万円×12ヶ月×25年=1950万円が老後資金として必要ということになります。資金準備の方法としては、働いている間に貯蓄をして貯めることと、退職金を充てることの2つが大きな柱になります。1000万円を30年で貯めるのなら、1000万円÷30年÷12ヶ月=2.78万円、毎月3万円弱を積み立てる必要があります。また、退職金もいくらもらえるのか勤務先の制度を調べておきたいですね。

退職金で住宅ローンを返済するつもりなら、いくら老後資金に残せるのかも把握しておきたいです。このように、マイホームの資金計画は、住宅だけでなく、人生で生じる様々な資金ニーズと切っても切れない関係にあります。特に教育資金、老後資金は長期かつ多額の出費となりますので、しっかり対策を立ててから取り組むようにしてください。

住宅会社

住宅会社 展示場

展示場