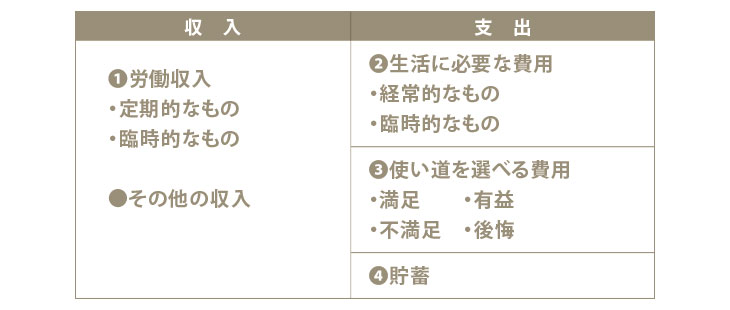

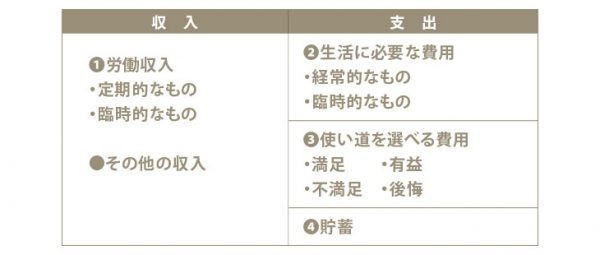

これまで賃貸住宅に住んでいた方は住宅費と言えば「家賃」のことでしたが、持ち家となると今までとは住宅費の中身が変わります。住宅ローン返済費は当然として、火災保険、地震保険、固定資産税などに加え、将来の修繕に備えた積み立ても必要になります。単純に家賃が住宅ローンの返済に置き換わるのではなく、多くの場合「住宅費」は大きくなりますので、家計の見直しは必須というわけです。家計の見直しを具体的に考える前に、家計の構造について確認しておきましょう。次の図をご覧ください。この図は1ヶ月間のお金の流れを表しています。収入の大半は、働いて得るお金ですが、中には不動産や金融資産からの収入がある人もいるでしょう。

支出の方は大きく3つの部分に分かれています。

1番目は必要な支出。

食費、被服費、水道光熱費、家賃、授業料、電話料、生命保険料、車検費用、税金などなど。生きていく上で、どうしても必要な経常的な出費、節約はできてもやめることはできない出費です。

2番目は選べる支出。

レジャーや趣味、外食、旅行、家電の購入などなど。なければないで生きていくのに問題はないけれど、あった方がうれしい支出。ただし、使えるお金には限りがあるので、たくさんある中からしっかり考えて使い道を選ばなくてはならない出費です。

3番目は貯蓄。

お金は腐らないので、貯蓄として将来にとっておくことができます。しかし貯蓄とは、単に余ったお金をとっておく部分ではありません。この中には、必要なもの欲しいものではあるけれど、今ではなく将来使う予定のお金も含まれます。将来使うことが決まっているので、今は使わずに貯めておくお金、例えば15年後に使う子どもの大学進学資金や30年後に使う老後生活資金などが含まれます。

「さて、では家計見直しのポイントはどこにあるでしょうか?」

● 収入について

お給料を上げるのは難しいですが、例えば専業主婦だった妻がパートで働くことで世帯収入を増やすことはできます。毎月5万円のパートでも20年続ければ、5万円×12ヶ月×20年=1200万円の収入アップです。また、定年後もしばらく働くということもできますね。年収200万円で5年間働くとすると1000万円になります。

● 必要な支出について

ご飯を1日1食に減らすことはできませんが、マイカーやスマホ、生命保険などは見直しの余地が大いにあります。自家用車が2台ある場合、1台をバイクに変えることはできないでしょうか。クルマにかかるコストは年間30万円以上、バイクは数万円です。スマホも通話をあまりしないのであれば、格安スマホという選択肢があります。また、生命保険は必要なものではありますが、しっかり必要な保険に入っているかは別の話です。案外あればいいなという保険にお金をかけすぎということもありますから、内容をはっきり覚えていないという方は一度保険証券を見直して確認することをおすすめします。

● 選べる支出について

欲しいものややりたいことは際限なくありますが、残念ながら使えるお金には限りがあります。基本は節約なわけですが、それも度を越すと暮らしが慎ましくなりすぎてしまいます。

暮らしの満足度を落とすことなく、支出を減らすにはどうしたらいいでしょうか。それにはリストアップと優先順位付けが有効です。

まず、欲しいものややりたいことをリストアップしましょう。それはいくら必要なのか金額もつけましょう。次に優先順位をつけていきます。重要度A,B,Cという感じでランク付けします。あとは、使える金額の範囲で、重要度の高いものから選択していきます。こうすることで、意識せず使ってしまっている無駄な支出をあぶり出すことができるでしょう。

● 貯蓄について

貯蓄とは将来の自分に対する仕送りであるとも言えます。将来必要となる教育費や老後生活費、しっかり意識しておかないと、将来の自分のお金を現在の自分が使い込んでしまう恐れもあります。そんなことにならないよう、将来必要な支出は、今の楽しみに使うお金に優先して積み立てておくようにしておきましょう。

優先順位は、第1位「今の必要な出費」、第2位「将来の必要な出費」、第3位「今の選べる出費」「将来の選べる出費」です。必要な出費と選べる出費、現在と将来、大きな視点で家計見直しに取り組みましょう。

住宅会社

住宅会社 展示場

展示場